在智能驾驶这一场科技革命中,地平线如同一匹黑马,悄然改变了行业的格局。如同苹果重塑手机行业、微软革新PC领域一样,智能驾驶正逐步成为人类出行的新常态,而地平线在这场变革中扮演着至关重要的角色。

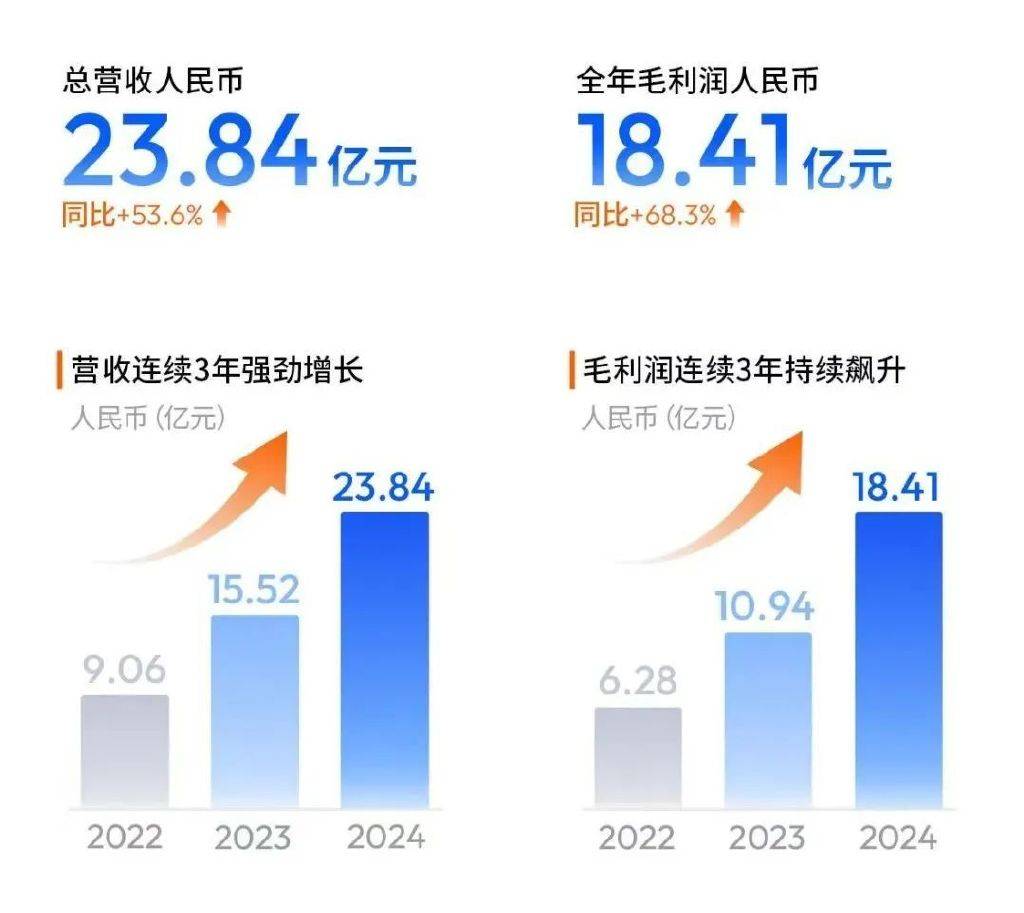

近日,地平线发布了其2024年的业绩报告,数据显示公司营收达到23.84亿元,同比增长53.6%,这一增速已经连续三年保持高位。同时,公司的毛利润也达到了18.41亿元,同比增长高达68.3%。这份亮眼的成绩单,无疑再次巩固了地平线在智能驾驶领域的市场地位。

回顾过去,智能驾驶的浪潮席卷而来,吸引了无数技术精英和资本的涌入。然而,在这场激烈的竞争中,地平线却选择了一条看似“另类”的道路。当同行们都在争相研发自动驾驶的算法和传感器时,地平线却将重心放在了车载智能处理芯片这一基础而艰难的领域。地平线创始人余凯坚信,“在汽车芯片领域,快就是慢,慢才是快。”

地平线的这一战略选择,虽然初期进展缓慢,但却为其后续的爆发奠定了坚实的基础。从最初的征程1代芯片,到如今已经进化到第六代的征程系列,地平线的算力提升了百倍,同时也构建起了完整的车载AI生态。这种“慢工出细活”的笨功夫,最终结出了累累硕果。

从财务数据来看,地平线的成长曲线呈现爆发式增长。2022年至2024年间,公司的营收从9.06亿元增长到23.84亿元,复合增速高达62.2%;毛利润也从6.28亿元增长至18.41亿元,复合增速超过70%。尤为地平线的毛利率已经逼近80%,这进一步证明了其作为“后发者”的硬核实力。

如今,地平线已经成为智能驾驶时代车企的“最大公约数”。2024年,地平线以产品解决方案年交付量290万套的成绩,继续验证其商业化的成功。同时,地平线已与大众、上汽、岚图等超过40家车企合作,为超过310款车型提供了产品解决方案。中国排名前十的车企、主流新势力车企,都是地平线的合作伙伴。

在竞争格局中,地平线也展现出了强大的竞争力。在2024年自主品牌乘用车智驾计算方案市场中,地平线凭借全阶计算方案的产品布局,占据了33.97%的份额;在中国整车制造商(OEM)高级辅助驾驶(ADAS)解决方案市场中,地平线同样夺得头筹,份额超过40%。这意味着,每三台中国智驾车中,就有一台流淌着“地平线基因”。

地平线的创收创利途径并不仅限于硬件,还包括软件算法。这种软硬一体的独特生意模式,让地平线的创收路径更加多元、稳定。尤其是技术授权及服务业务,这项业务的毛利率高达92%,极大地提升了地平线的整体毛利率。

展望未来,智能驾驶市场的前景依然广阔。据工信部统计,2024年上半年,中国L2级及以上智能辅助驾驶新车渗透率为55.7%,预计全年渗透率将突破65%。权威机构测算,全球智能驾驶市场规模预计将达到2.738万亿美元,年均增速超过20%。受益于油车和电车同步加快智驾上车,地平线无疑将在这场变革中继续享受可观的贝塔收益。

同时,地平线也秉持着“开放共赢、全维利他”的生态战略,与全球超过200家上下游产业伙伴形成了紧密的合作关系。这种开放生态的理念,不仅让地平线成为了产业上下一致的选择,也为其在国际市场上的拓展奠定了坚实的基础。