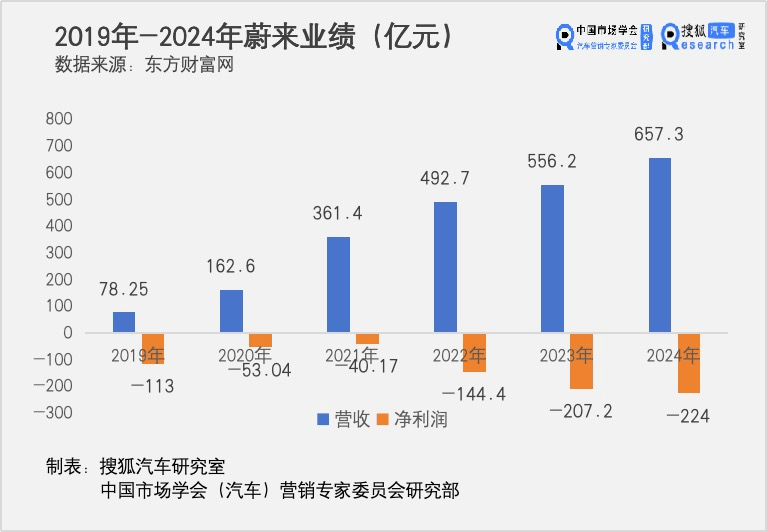

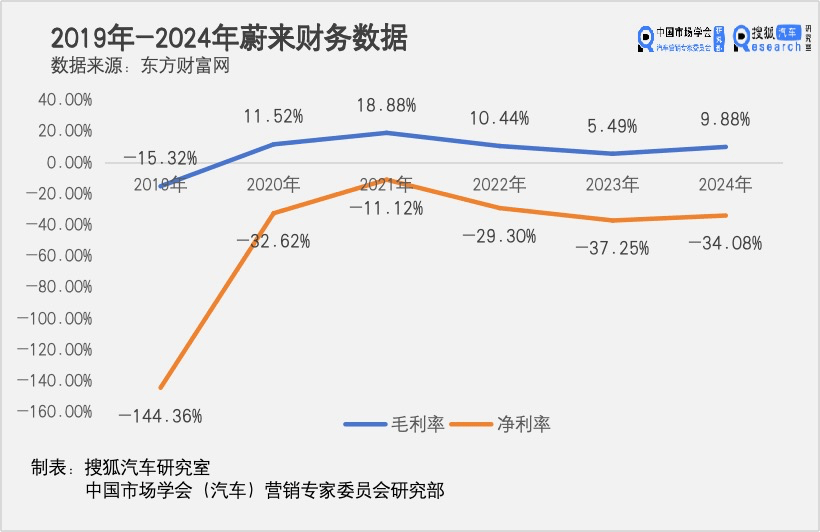

蔚来汽车近期发布的财报揭示了公司在2024年面临的挑战与变革决心。财报数据显示,蔚来的流动负债再次超过了流动资产,这一现象与2019年的情况相似,但当时通过融资成功缓解了压力。尽管如今蔚来的营收规模已接近2019年的十倍,净亏损也翻倍,毛利率和净利率等数据却明显优于五年前。

截至2024年底,蔚来持有的现金及现金等价物仍有193.28亿元,然而,按照2024年的净亏损额,这笔现金流难以持久。面对这一紧迫局势,蔚来创始人李斌已多次召开内部会议,决心重塑公司。这些会议分别聚焦于智能驾驶技术、销量增长和经营效率,透露出公司在技术、市场和财务管理方面的不如预期。

在智能驾驶技术领域,尽管蔚来定位高端,但智驾技术的竞争上车时间相对迟缓,外界的质疑声不断。李斌在会议上承认,竞争对手理想在短时间内取得了显著进展,但蔚来也表示,其智驾技术的上限将超越对手。然而,市场的期待和现实的差距,使得蔚来在智驾领域的领先地位受到挑战。

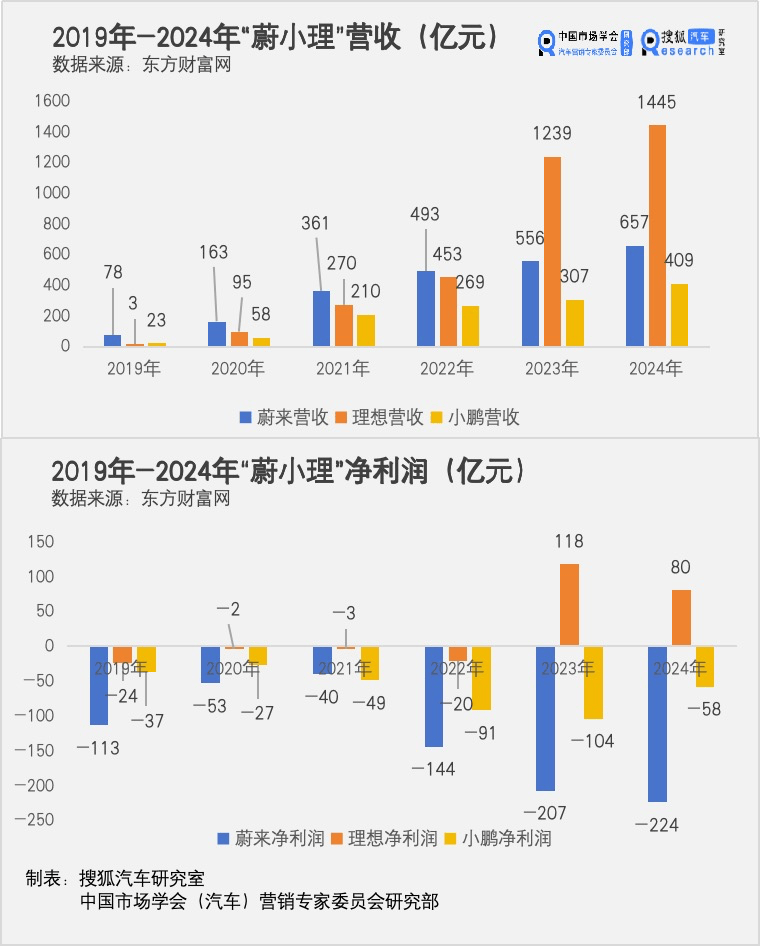

销量方面,蔚来品牌增长疲软,而乐道品牌也未达预期。尽管双品牌在1-2月的累计销量同比增长48.8%,但蔚来品牌的销量同比下滑6.0%,乐道品牌也未达到预期的销量目标。与此同时,竞争对手理想和小鹏的销量表现强劲,尤其是售价较低的车型,占据了销量的较大比例。这反映出蔚来在中端价格带的竞争力尚未形成优势。

经营方面,蔚来在毛利上取得了进步,但高昂的营业费用仍然拖累整体利润。2024年,蔚来的研发费用和营销费用总和高达287.8亿元,占营收比例的43.8%。高昂的费用使得毛利润迅速消耗,导致巨额亏损。李斌在沟通会上表示,过去三年在费用控制方面,组织能力和体系能力的提升晚了些,节奏被破坏。

面对挑战,蔚来提出了2025年四季度实现盈利的目标,计划通过销量提升、毛利率提高和费用控制来实现。销量上,蔚来目标年销44万辆,依赖于新产品的推出和销量提升策略。毛利率方面,蔚来正朝着接近20%的目标努力,通过规模降本和自研技术降本来实现。费用上,蔚来正在优化研发支出,提高研发效率,同时向管理和销售要效率,推行工时制和项目关联。

李斌发起了一场以“基本经营单元”为核心的改革,将经营目标细分到门店、部门、小组,推行工时制,强调项目关联,以提高整体经营效率。这一改革可能会带来人员优化,强调每个岗位的价值和贡献。

蔚来正面临着来自市场竞争、技术挑战和财务管理等多方面的压力。然而,李斌表示,蔚来要做进步最快的公司,从四季度净亏损走向四季度正向盈利。蔚来是否能如期实现盈利,将取决于其能否在销量、毛利率和费用控制方面取得显著进展。这一悬念,将由时间揭晓。