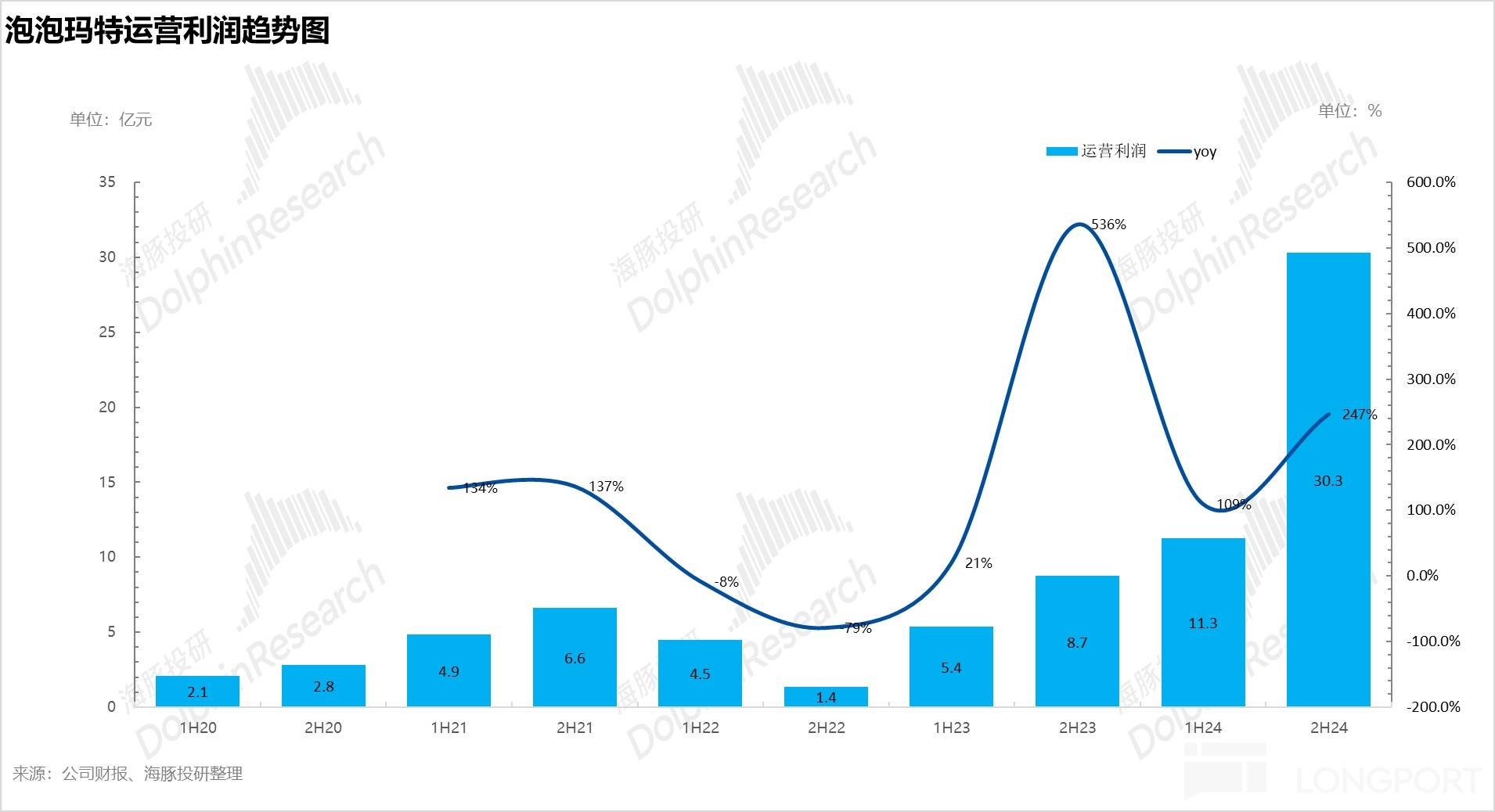

泡泡玛特发布2024年H2财报,业绩亮点纷呈

泡泡玛特(9992.HK)近日公布了其2024年下半年的财务报告,数据显示,公司在海内外市场均取得了显著成绩,整体业绩超出市场预期。特别是在海外市场,泡泡玛特延续了第三季度的高速增长态势,而国内市场则实现了环比增速的提升,特别是线下门店的表现尤为亮眼。

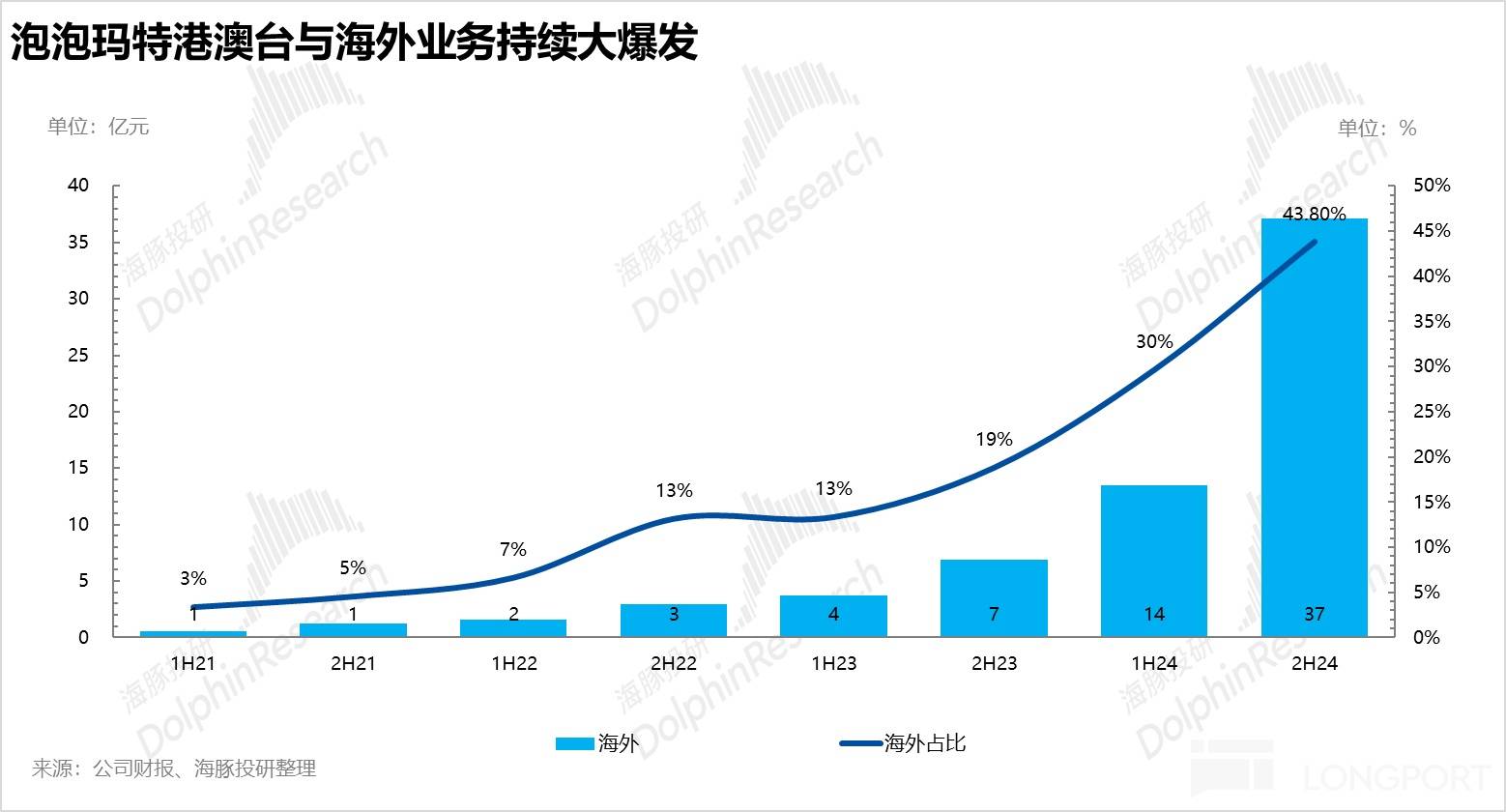

财报显示,泡泡玛特在2024年下半年实现了总营收84.8亿元,同比增长高达131.2%。其中,海外市场的表现尤为突出,尽管相较于第三季度的炸裂增速稍有放缓,但仍保持了极高的增长水平,使得海外业务占比年底提升至43.8%。东南亚地区依然是海外增长最快的区域,通过多样化的店型布局,持续享受IP红利。而北美市场也进入了快速增长期,营收翻倍,占比显著提升。

在国内市场,尽管面临消费环境低迷的挑战,泡泡玛特的线下门店依然实现了环比增速的提升,下半年高增70%。这主要得益于爆款IP的加持和多元化变现策略的成功实施。通过推出毛绒玩具、积木、首饰等多样化产品,泡泡玛特不仅提升了单店营业额,也进一步挖掘了IP的价值。

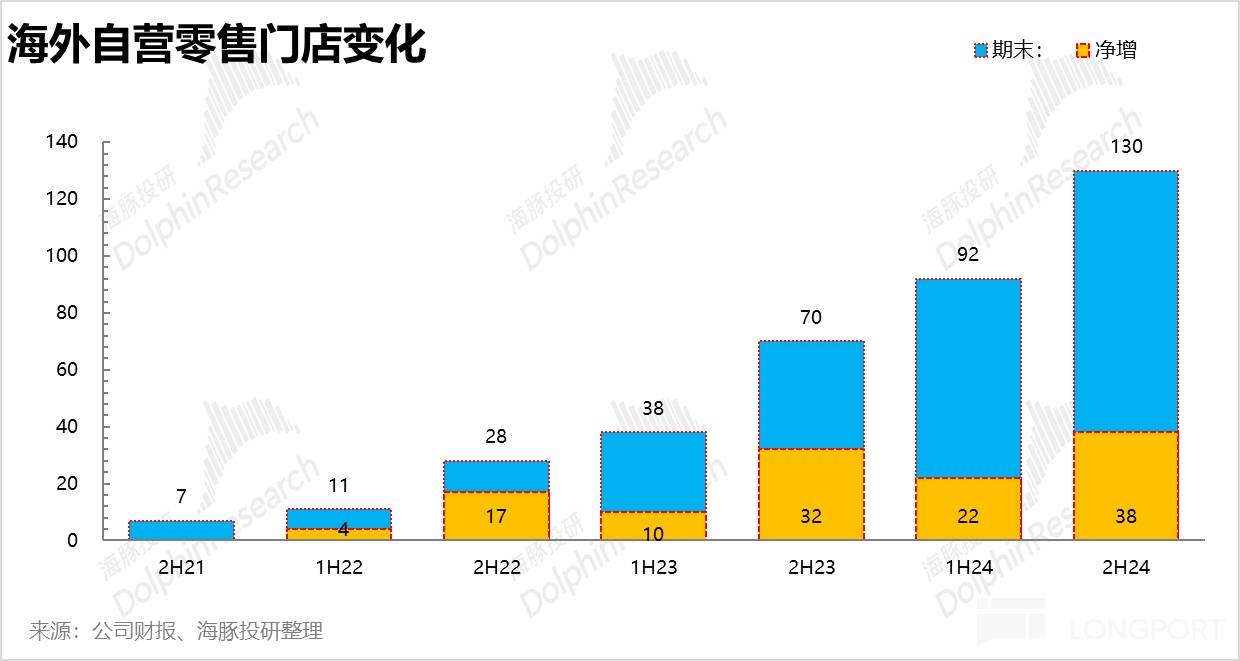

从开店节奏上看,泡泡玛特在国内外市场的布局均相对稳健。下半年,国内和海外分别新开27家和38家门店,海外扩张速度更快。海外地区主要通过主题店、快闪店等形式进行加密布局,在欧美市场则主打核心商圈开店,提升品牌形象。而国内新店则更多开设在二线及以下下沉市场。

在IP运营方面,泡泡玛特艺术家IP的占比持续提升,达到历史新高。Molly作为经典IP,依然保持强劲的生命力,而Labubu的爆火则带动了The monsters系列的爆发增长,成为公司旗下第一大IP。Crybaby等新锐IP也表现出强劲的增长势头。这反映了泡泡玛特IP创造和运营机制的日益成熟,单一IP热度的下滑对公司影响逐渐减弱。

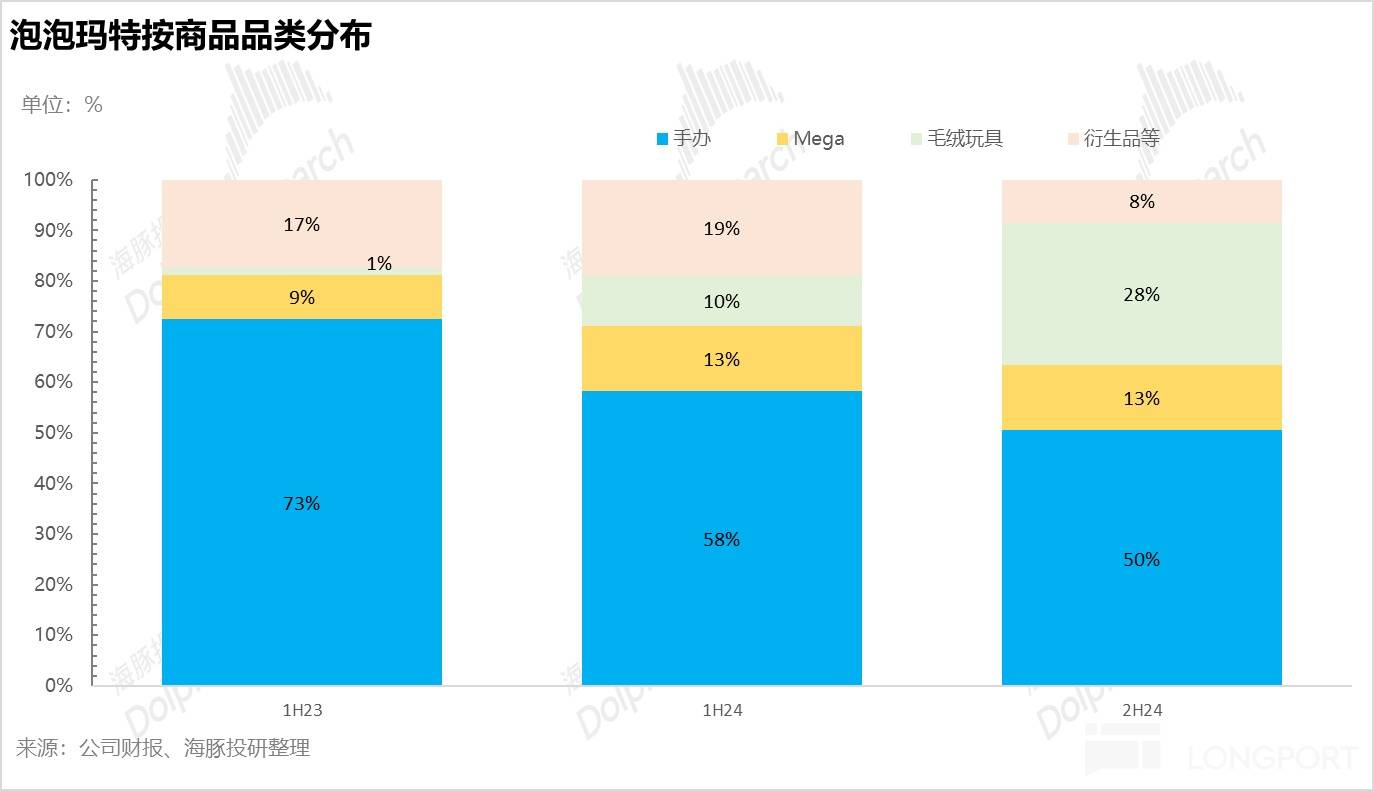

产品品类方面,以盲盒为代表的手办占比持续下降,取而代之的是ASP更高的毛绒玩具系列的爆发式增长。这进一步证明了泡泡玛特在IP多元化变现方面的成功。通过不断推出新产品和品类,泡泡玛特不仅提升了毛利率,也进一步挖掘了IP的潜力。

在渠道方面,泡泡玛特深化DTC模式,加大海外社交平台的布局和直播力度。TikTok等新平台的入驻和营收快速增长成为一大亮点。海外线上收入从1亿暴增至12亿元,提升10倍以上。这进一步提升了泡泡玛特的品牌曝光度和市场影响力。

毛利率方面,由于高毛利海外业务占比的提升和产品结构优化,泡泡玛特下半年毛利率创新高,达到68.3%。费用率持续下行,销售和管理费用率双双走低,使得净利率达到28%,也创历史新高。这进一步证明了泡泡玛特在盈利能力方面的强劲表现。