近期,香港保险市场迎来了内地访客的热烈追捧。据统计,2024年前三个季度,香港保险市场的总保费达到了1696亿港币,其中内地访客贡献了466亿港币,占比显著。

这一热潮的背后,是内地固定收益产品利率的持续下滑,使得分红险成为了未来理财险的主流选择。不少内地投资者开始将目光投向了收益更具吸引力的香港保险市场。

那么,香港保险的高收益和丰富功能究竟源自何处?未来的收益又能否如约而至呢?为了解答这些疑问,我们实地走访了五家香港保险公司,与他们进行了深入的交流。

香港保险之所以能够提供如此高的收益,关键在于其投资策略的开放性和多元化。与内地保险公司主要投资于低风险、低收益的固收类产品不同,香港保险公司能够在全球范围内进行分散投资,涵盖了固定收益、股权、债券甚至基础设施等多个领域。

这种投资策略不仅降低了某一地域经济波动所带来的负面影响,还使得香港保险公司能够充分享受全球各类优质资产带来的收益。因此,香港保险的年化收益相对较高,也更具吸引力。

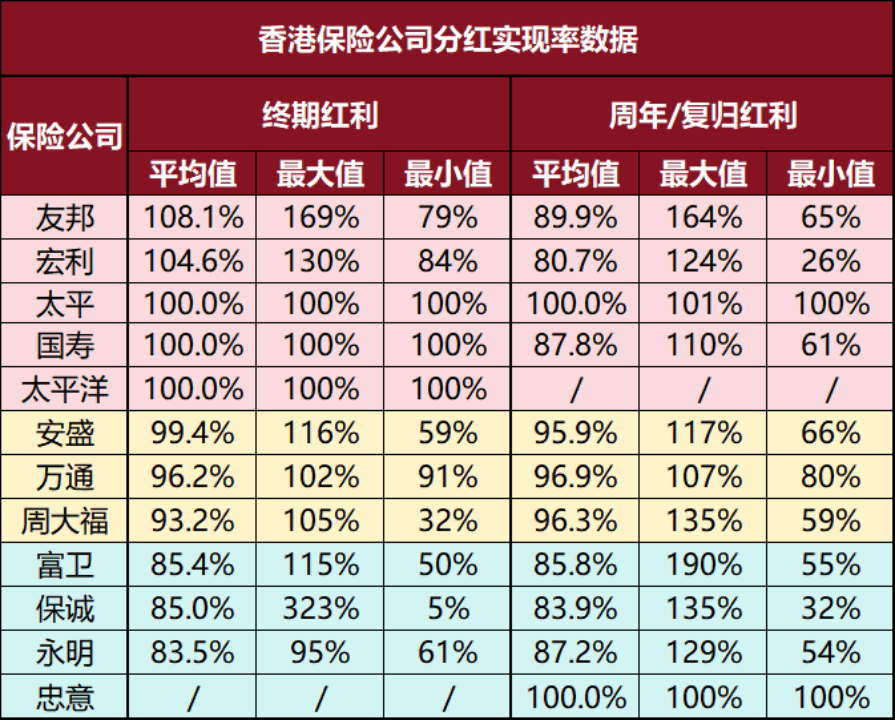

然而,未来的收益毕竟取决于未来的实际情况,无法百分之百保证。但我们可以参考各家保险公司过去的分红实现率来评估其未来的收益潜力。分红实现率越高,说明客户实际拿到的分红与保险公司演示的分红越接近,未来拿到高收益的可能性也就越大。

从数据来看,大部分香港保险公司的分红实现率都相当不错,大部分都能在100%左右。但也有一些公司的产品上限和下限差值较大,选择时需要谨慎。其中,中国人寿海外、太平人寿香港、太平洋人寿香港等内地央企背景的保险公司表现尤为稳定。

与内地保险相比,香港保险的功能也更为丰富。除了可以变更投保人、第二投保人、更改身故受益人外,还可以变更被保人、设置后备被保人、保单拆分、设置私密领取受益人、保单合并、保单货币转换等。这些功能使得香港保险更像是一份小型信托,为投保人提供了更多的经济和金融功能。

那么,香港保险究竟适合哪些人呢?首先,它适合能够接受低保底收益并愿意长期持有保单的人。其次,由于港险保单多为美元或港币,因此也适合作为家庭资产配置的一环,或者为孩子提前储备留学创业资金。对于资产传承和财富安排有需求的人来说,香港保险也是一个不错的选择。

当然,在选择香港保险时也有一些需要注意的事项。首先,必须到香港投保,否则保单无效。其次,与内地保险公司相比,香港保险公司的互联网化程度较低,理赔和取款通常需要邮寄纸质单据办理。因此,对于基础意外和医疗险等需要快速理赔的险种,还是建议在居住地购买。最后,汇率问题也需要考虑在内,汇率波动可能会影响收益。

总之,香港保险市场以其高收益和丰富功能吸引了大量内地访客的关注。但在选择时,投保人需要仔细评估自己的需求和风险承受能力,并了解相关注意事项。