北京写字楼市场在2025年第一季度展现出了新的动态。据戴德梁行的最新统计数据,该季度北京甲级写字楼市场并未迎来新的供应,总存量保持在1368万平方米的高位。

在租金领域,全市范围内的租金水平出现了7.2%的环比下降,降至每月每平方米227.2元。特别地,五大核心商圈的租金降幅更为显著,达到了8.7%,月租金为每平方米264.4元。这一趋势显示出市场正在经历一定的调整。

戴德梁行研究部的数据揭示了这一变化背后的原因。面对整体市场需求的放缓和租金普遍下降的情况,许多写字楼业主为了减轻空置压力和经营负担,采取了更为积极的租赁策略。他们不仅加大了租金下调的力度,还提供了更长的免租期、定制化的装修服务以及更多优质的商业配套设施,以此来加速交易的完成。

这些措施不仅满足了非甲级写字楼租户对办公环境升级的需求,同时也吸引了那些需要大面积办公空间的租户。他们借此机会进行办公室的搬迁和扩租,从而在一定程度上推动了甲级写字楼市场的去化速度。

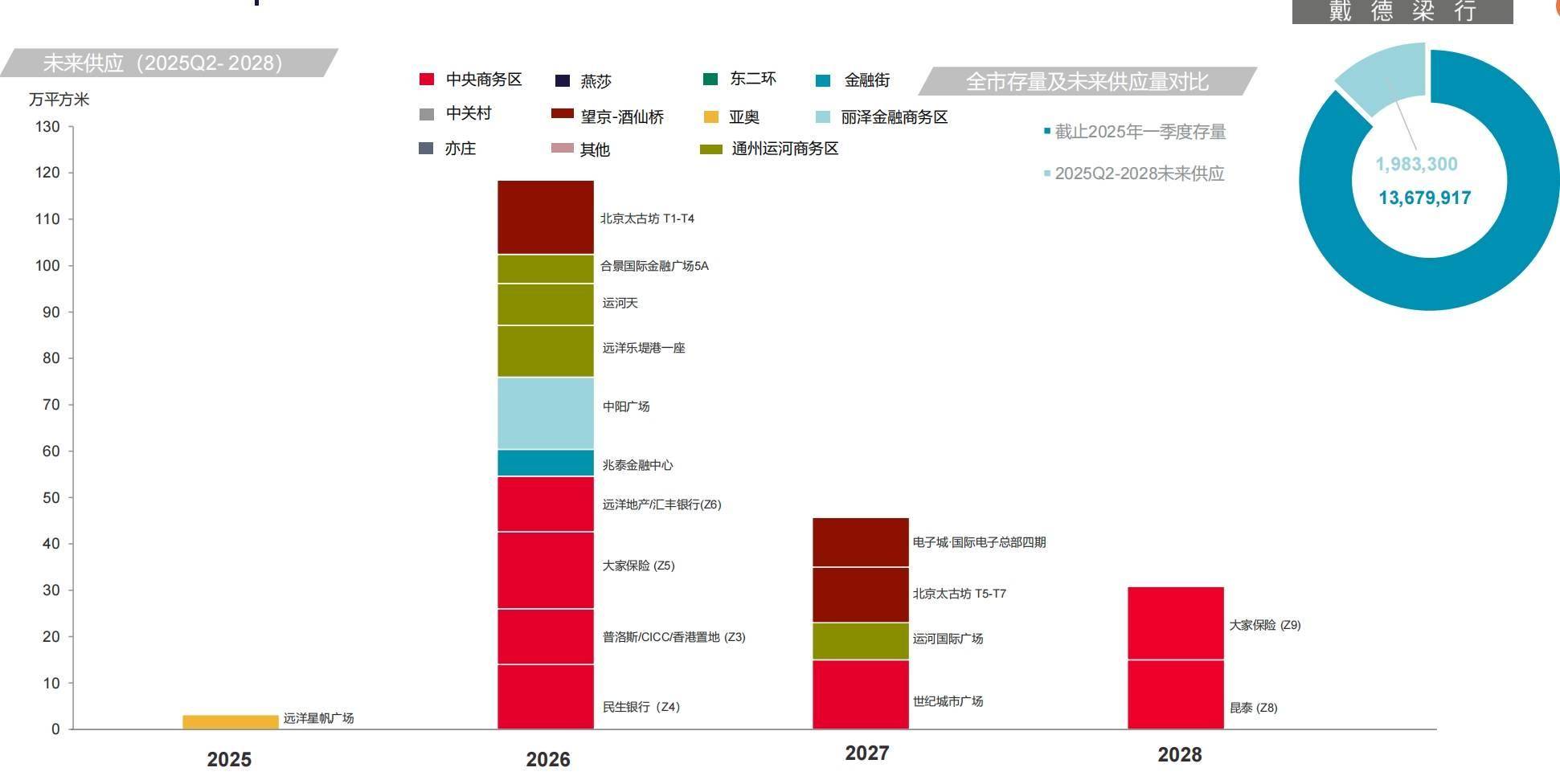

展望未来,戴德梁行预测,从2025年至2028年,北京写字楼市场将新增198.3万平方米的供应。然而,在2025年,预计入市的新项目将不足5万平方米。这种有限的新增供应与市场的逐步去化相结合,可能会进一步降低全市写字楼的空置率。

在第一季度,北京全市和五大核心商圈的季度市场净吸纳量分别达到了15.4万平方米和11.5万平方米。从租赁类型来看,续租仍然是大多数企业租户在租赁到期后的首选,续租面积占总成交面积的45.9%。在新租和搬迁类型中,TMT、金融业和专业服务业这三大传统行业占据了主导地位,分别占据了所有行业新签约面积的38.7%、41.2%和10.1%,合计成交占比超过90%。

截至一季度末,全市的空置率同比下降了1.1个百分点,降至17.2%。五大核心商圈的空置率也同比下降了2.3个百分点,达到10.8%。这些数据表明,市场正在经历积极的调整,空置率有所下降。

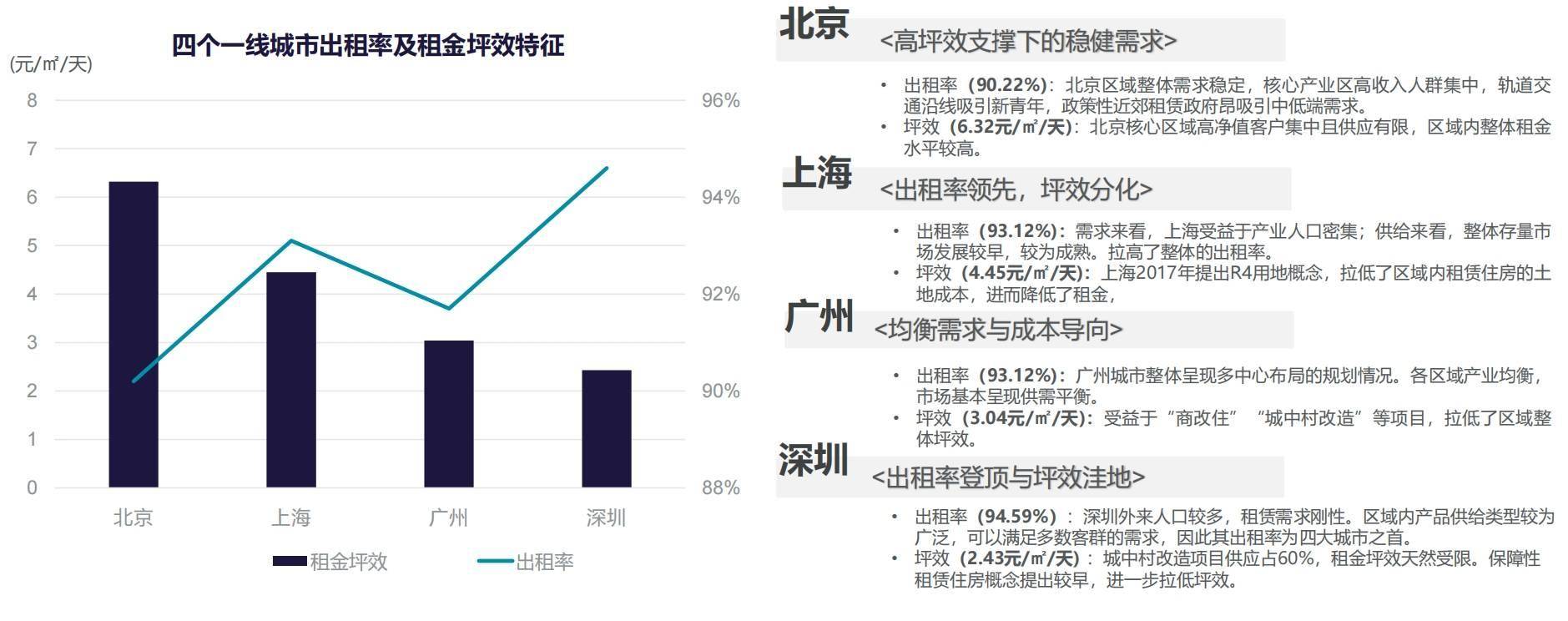

戴德梁行还发布了全国租赁住房数据库的首份报告,聚焦于住宅租赁市场。报告显示,截至2024年12月,四大一线城市中,集中式租赁住房的出租率表现稳健。深圳因人口流入强劲,租赁需求刚性,出租率位居一线城市之首;上海则凭借其产业驱动的优势紧随其后。

在运营坪效方面,北京核心区域因定价较高而表现出较高的坪效;深圳由于城中村改造项目供应占比较高,坪效相对较低;广州则因其低成本改造和低租金成本的特征,坪效也处于较低水平。