在汽车智能化的大潮中,激光雷达犹如一颗璀璨的明珠,成为推动行业发展的关键力量。作为汽车的“眼睛”,激光雷达赋予了车辆前所未有的感知能力,是实现高级智能驾驶不可或缺的核心部件。它通过发射激光并接收反射信号,精确捕捉周围物体的三维位置信息,构建出高精度的环境地图,使车辆能够全方位、立体地感知周围环境,无论是白天黑夜,还是恶劣天气,都能稳定工作,这是传统视觉传感器难以比拟的。

激光雷达的应用,极大地推动了智能驾驶的发展。从最初的辅助驾驶,到如今备受关注的高级智能驾驶,激光雷达的身影无处不在。特别是在实现城市NOA(Navigation on Autopilot,自动导航辅助驾驶)功能时,激光雷达几乎成为了标配。面对复杂多变的城市路况,激光雷达能够精准识别各种障碍物,提前发现潜在危险,为车辆的决策提供可靠的数据支持,显著提升了智能驾驶的安全性和可靠性。

回顾激光雷达的发展历程,其起源可以追溯到20世纪60年代。早期,激光雷达主要应用于军事和工业领域,在地形测绘、目标探测与跟踪等方面发挥了重要作用。进入21世纪,随着汽车智能化浪潮的兴起,激光雷达开始在汽车领域崭露头角。美国企业Velodyne作为激光雷达领域的先驱,率先将激光雷达应用于无人驾驶汽车挑战赛的参赛车辆上,引起了广泛的关注,为激光雷达在汽车领域的进一步发展奠定了坚实的基础。

经过数十年的发展,激光雷达产业迎来了快速发展的阶段。技术层面,激光雷达的测距精度、分辨率和扫描速度等关键性能指标不断提高。新型激光光源和探测器的出现,以及扫描技术的创新,如转镜、棱镜、MEMS微振镜等技术的应用,使得激光雷达能够更快速、更准确地获取周围环境信息。同时,激光雷达的成本也逐渐降低,为大规模应用提供了可能。

在应用拓展方面,国外激光雷达企业凭借技术优势,在全球市场占据先机。然而,随着中国企业的加入,激光雷达市场的格局迅速发生了改变。国内庞大的市场需求、完善的产业链配套以及消费者对智能汽车的高接受度,为激光雷达的本土化发展提供了肥沃的土壤。经过激烈的市场竞争,国内激光雷达市场已经形成了由速腾聚创、华为技术、禾赛科技及图达通等几大厂商主导的格局。

在国内市场上,激光雷达的搭载门槛正在迅速降低。根据盖世汽车研究院的数据,2024年国内乘用车市场前装标配NOA功能的车型累计达167.8万辆,其中城市NOA渗透率为1.52%。激光雷达作为实现NOA的核心传感器,在多数车型中成为“标配”。部分车型甚至搭载了多颗激光雷达,如阿维塔11、极狐阿尔法S等,均搭载了3颗激光雷达。随着智能驾驶技术的普及,越来越多的车型开始搭载激光雷达,且价格区间逐渐下探。

以速腾聚创为例,其车载激光雷达产品的均价已经从2020年的2.25万元降至2024年的2000余元。按照规划,今年速腾聚创新一代的中长距激光雷达规模化量产后,售价有望进一步下探至200美元左右。随着成本的降低,激光雷达的渗透率将持续提升。盖世汽车研究院预测,到2030年国内激光雷达产品的均价有望突破至千元以下,届时激光雷达的渗透率或将突破40%。

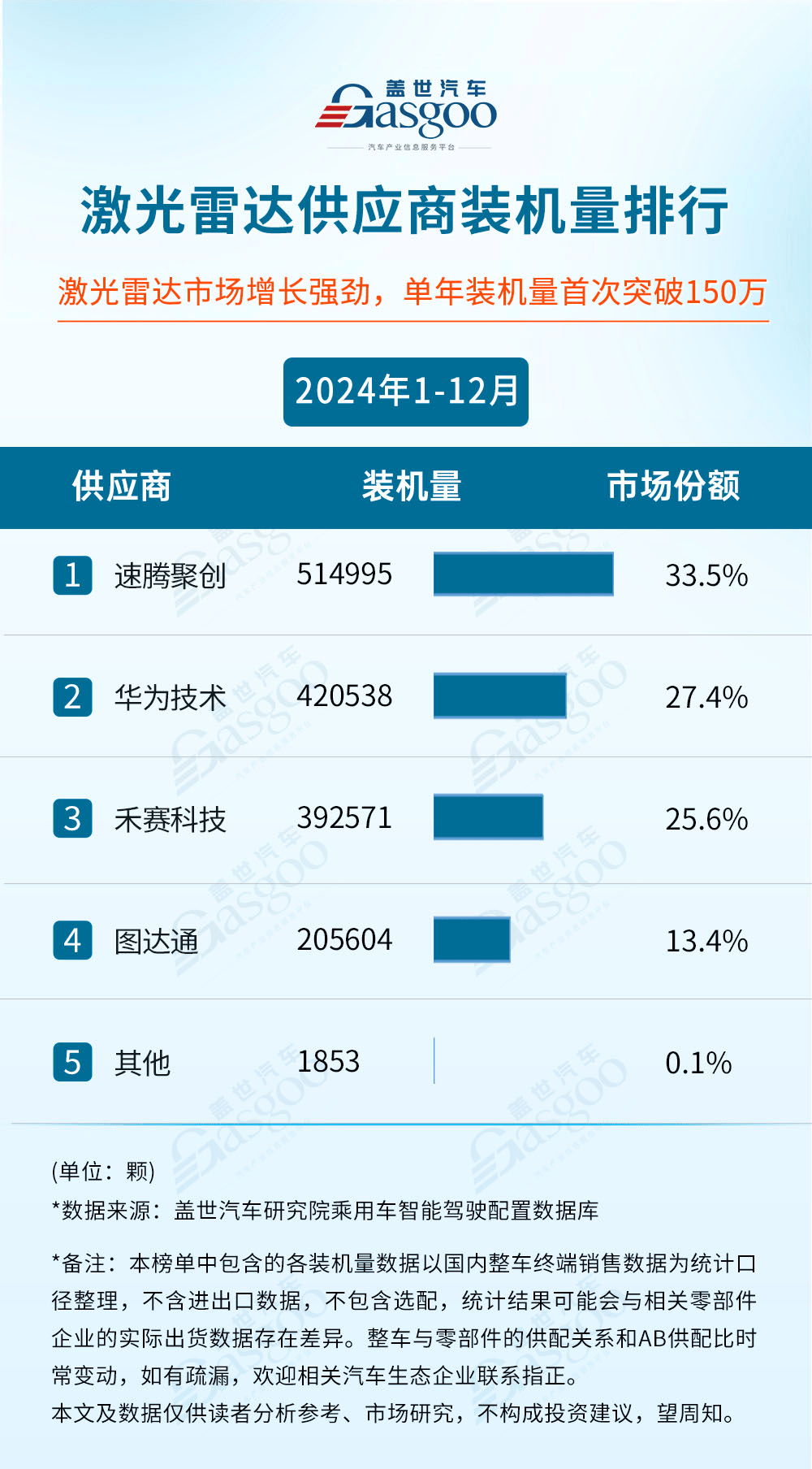

当前,国内激光雷达市场呈现出高度集中的特征。速腾聚创、华为技术、禾赛科技和图达通四家头部企业占据了几乎所有的市场份额。其中,速腾聚创以514,995颗的装机量位居榜首,占据了33.5%的市场份额;华为技术紧随其后,凭借420,538颗的装机量,占据了27.4%的市场份额;禾赛科技则以392,571颗的装机量位列第三,占据了25.6%的市场份额;图达通以205,604颗的装机量,收获了13.4%的市场份额。

速腾聚创作为激光雷达市场的龙头企业,其装机量实现了翻倍增长。问界、极氪、小鹏等众多国内外汽车品牌都是速腾聚创的激光雷达配套客户。华为则凭借强大的智能汽车合作生态,在激光雷达市场上迅速崛起。鸿蒙智行旗下的多款车型所搭载的激光雷达均由华为自供,阿维塔、方程豹等品牌也是华为激光雷达的重要客户。

禾赛科技作为国内装机量曾领先的企业,虽然2024年的销量排名有所下滑,但整体增长势头依然强劲。理想、小米、零跑等品牌都是禾赛激光雷达的客户。其中,理想汽车是禾赛现阶段最核心的整车客户,2024年全年合计配套了23.8万颗禾赛的激光雷达。

与其他三家头部企业在终端市场上的“遍地开花”不同,图达通则深度绑定蔚来汽车,目前蔚来汽车旗下车型基本都采用了图达通的激光雷达。然而,图达通也在积极拓展与其他整车厂的合作机会,以降低对单一客户的依赖。

随着智能驾驶技术的快速发展和市场需求的持续增长,特别是在城市NOA功能加速渗透的背景下,车载激光雷达的需求量呈现出爆发式增长。同时,激光雷达在非车载领域的应用也在不断拓展,为行业开辟出新的增长空间。属于激光雷达的黄金时代正在加速到来。