农夫山泉近日公布了其2024年下半年的财务报告,结果显示,这家饮料巨头在多个核心业务领域均未能达到市场预期,整体业绩呈现疲软态势。

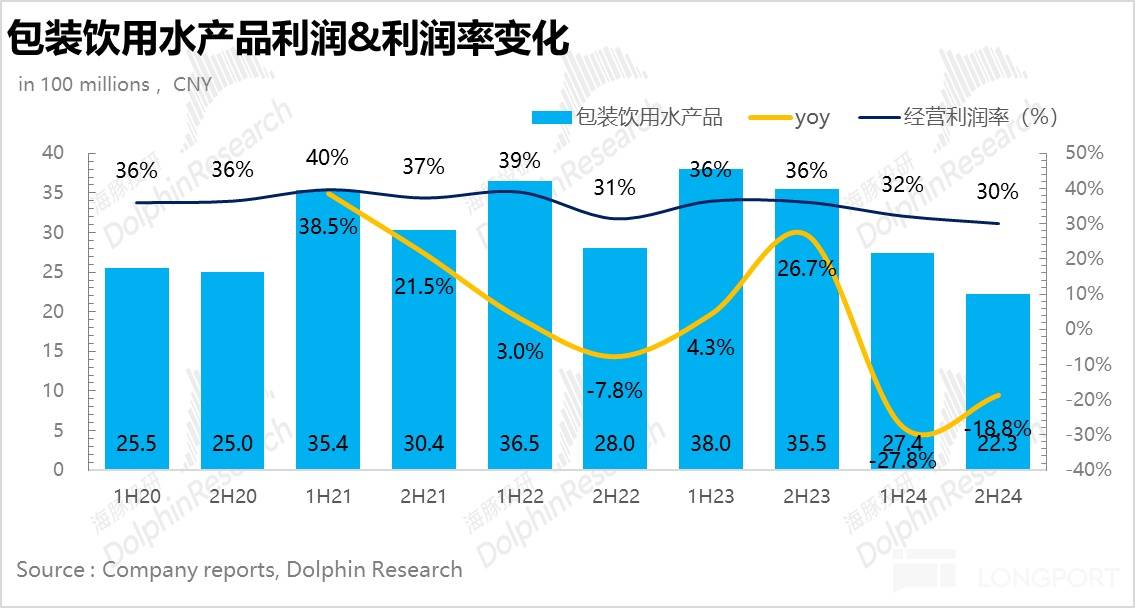

报告指出,农夫山泉的包装水业务表现尤为不佳。在2024年下半年,该业务仅实现营收74.2亿元,同比下降了24%,远低于市场预估的100.9亿元。尽管公司推出了绿瓶水并加大了市场推广力度,但这一举措并未能显著提振业绩。市场竞争的加剧以及绿瓶水相对较低的出厂价,都对整体营收产生了负面影响。尽管绿瓶水的推出帮助公司提升了市占率,但这种提升并未能抵消价格下降带来的损失。

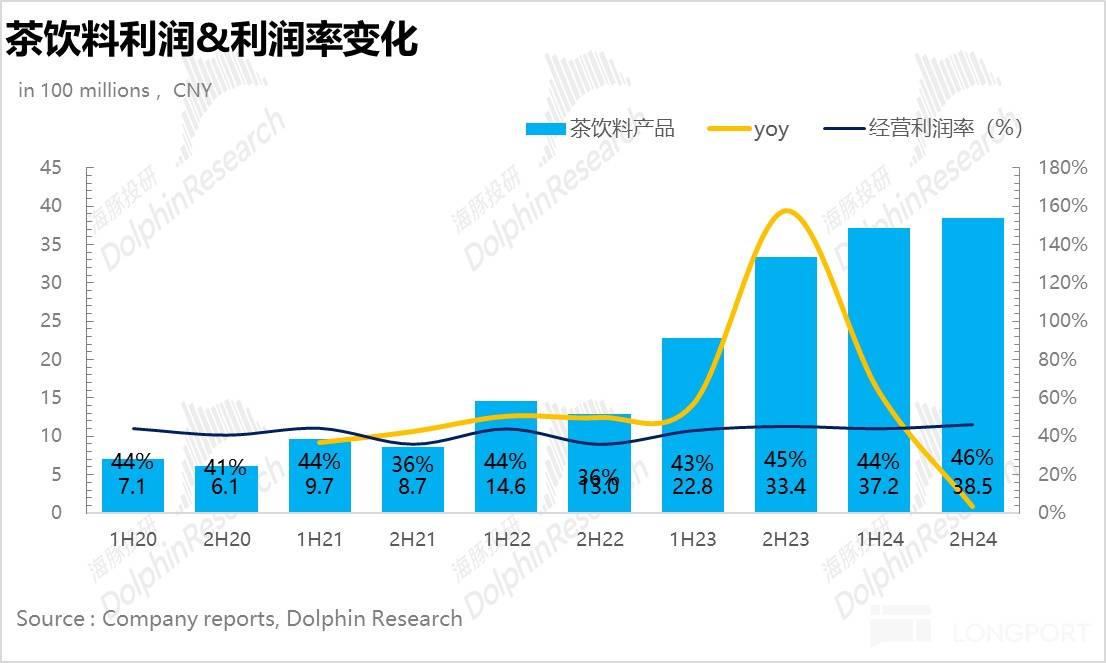

与此同时,农夫山泉的茶饮业务虽然实现了83.2亿元的收入,同比增长12.8%,但也未能达到市场预期的91.9亿元。尽管公司推出了新品并扩大了大规格包装的铺货范围,但在高基数效应下,增速仍然有所放缓。不过,值得注意的是,农夫山泉在无糖茶市场的表现依然强劲,东方树叶的市场份额逆势提升至70%左右。

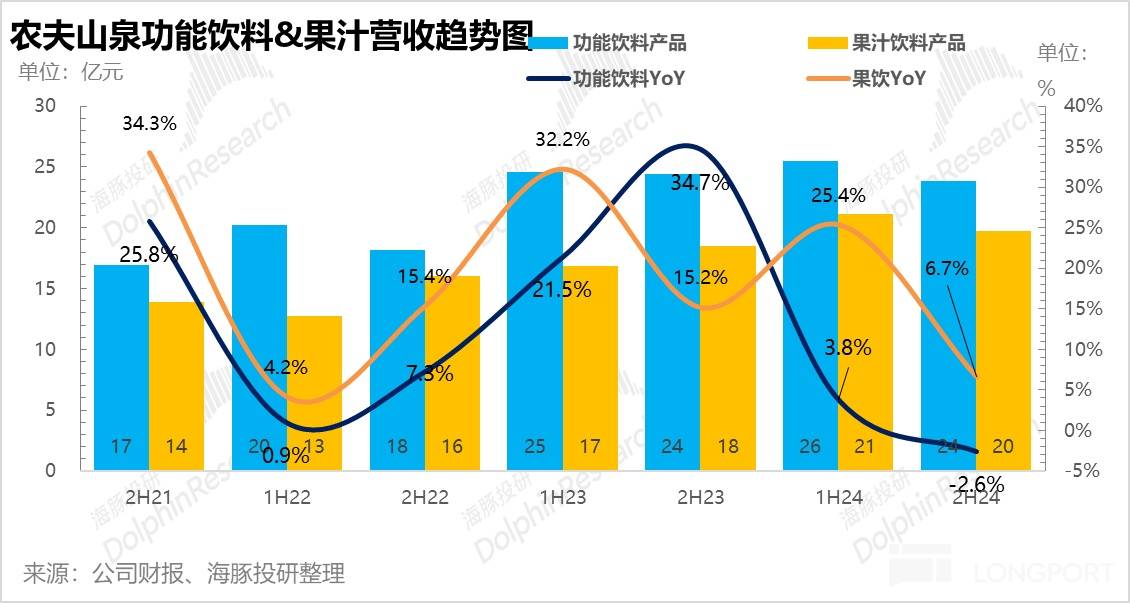

在功能性饮料和果汁业务方面,农夫山泉的表现相对平淡。这两项业务由于先发优势不足,资源投入相对较少,整体亮点不多。尽管个别单品如NFC在下半年表现尚可,但整体业绩并未有显著突破。

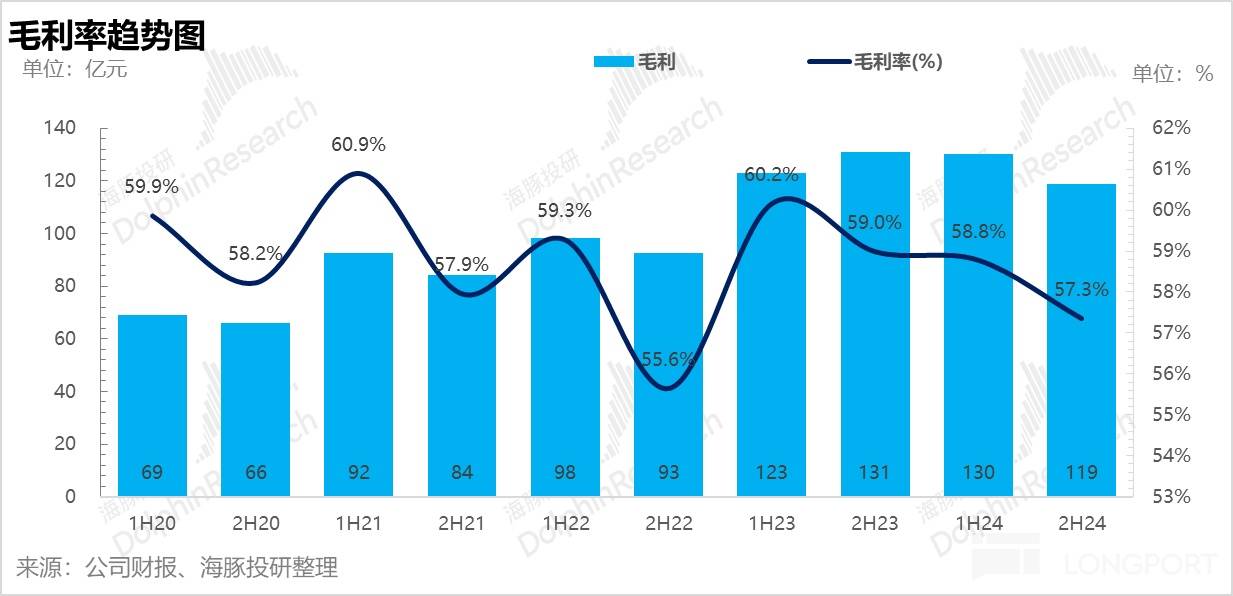

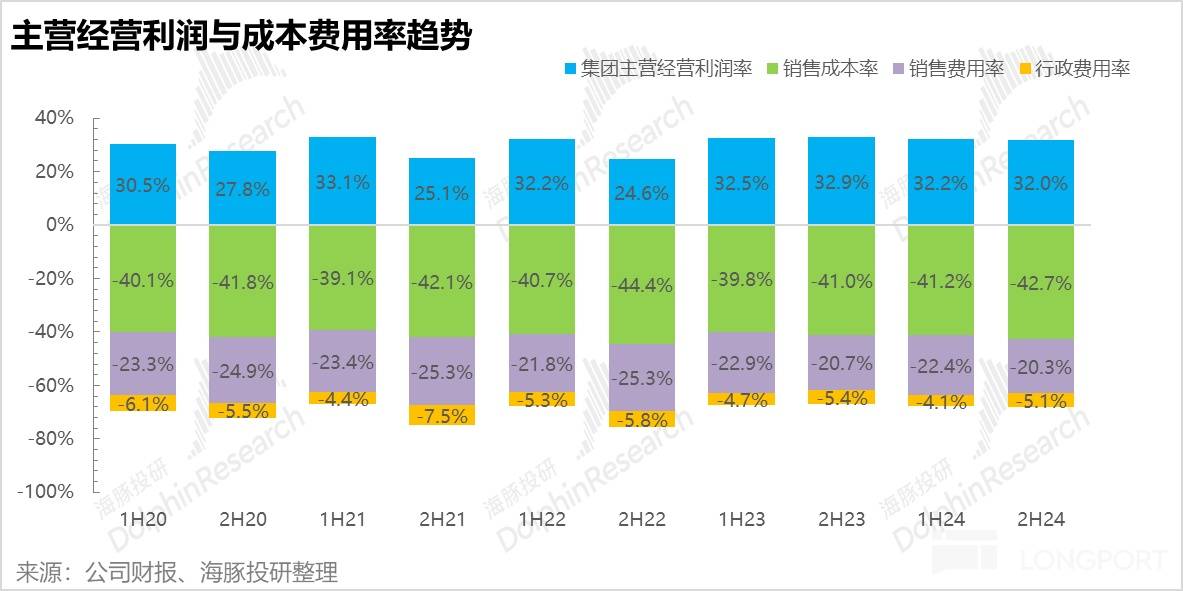

农夫山泉的毛利率也进一步下降至57.3%。这主要是由于公司增加了低毛利绿瓶水的投放,并给予大幅补贴。尽管PET等核心原材料成本有所下降,但毛利率仍然受到较大影响。不过,在费用控制方面,农夫山泉的表现超出市场预期。由于绿瓶水价格较低,渠道推广费用相对较少,整体费用水平保持平稳。

尽管公司在费用控制上做出努力,但核心经营利润仍然同比下滑了11%,未能达到市场预期。这一结果反映出农夫山泉在当前市场竞争环境下的严峻挑战。为了抢占市场份额,公司不得不牺牲部分利润,推出低价产品,这在一定程度上影响了整体盈利能力。

值得注意的是,农夫山泉在分红方面也有所折扣。近年来,公司的分红率持续下降,从2022年的90%降至2024年的不足70%。这一变化预示着公司可能将更多的资金用于未来的市场竞争和业务拓展。

从整体来看,农夫山泉的业绩在2024年下半年呈现全方位不及预期的状态。尽管公司在包装水市场通过推出绿瓶水和渠道下沉等策略取得了一定的市场份额提升,但这种提升并未能转化为显著的业绩增长。同时,公司在高端水市场的竞争策略也面临挑战,需要寻找更有效的市场突破点。

在当前市场竞争日益激烈的环境下,农夫山泉需要更加灵活和创新的策略来应对挑战。如何在保持市场份额的同时提升盈利能力,将是公司未来发展的重要课题。