科达制造近日发布了其2024年度财务报告,数据显示公司在过去一年中实现了显著的收入增长,但净利润却大幅下滑。根据年报,科达制造全年营业收入达到126亿元,较去年同期增长了29.96%。然而,归属于上市公司股东的净利润仅为10.06亿元,同比下降了51.90%,扣非净利润也同样下降了51%,达到9.21亿元。

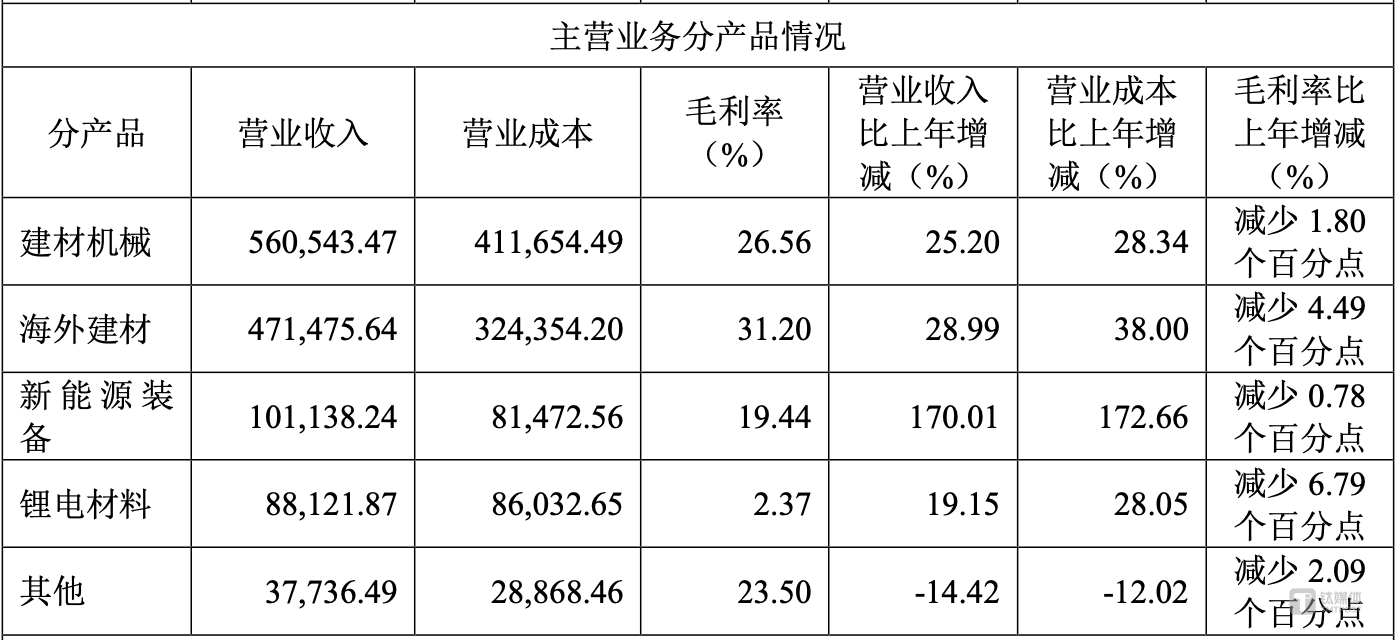

深入分析这份年报可以发现,科达制造的收入增长主要得益于其海外业务的强劲表现。公司指出,国外业务营收占总营收的比重已达到63%,同比增长高达37.95%。特别是在非洲市场,科达制造通过其10个工厂和19条建筑陶瓷生产线等,实现了建筑陶瓷产品产量超过1.76亿平方米,同比增长约17.62%。这一海外业务的扩展,为公司带来了56.05亿元的建材机械营收和47.15亿元的海外建材营收。

尽管收入有所增长,但科达制造的主业毛利率却全线下降。建材机械、海外建材、新能源装备和锂电材料的毛利率分别减少了1.80、4.49、0.78和6.79个百分点。这主要是由于海外建材项目的拓展和管理费用的增加,以及海外业务营业成本的上升所致。公司年报中提到,管理费用同比增加30.32%,达到11.08亿元,而海外业务的营业成本则同比增加了46.53%,达到55.86亿元。

科达制造盈利大幅下滑的另一个重要原因是其参股公司青海盐湖蓝科锂业股份有限公司(蓝科锂业)的业绩骤减。科达制造持有蓝科锂业48.58%的股权,而蓝科锂业在2024年尽管实现了碳酸锂产量约4万吨,销量约4.16万吨,但由于碳酸锂价格持续低迷,其净利润仅为5.35亿元,同比大幅减少超80%。因此,蓝科锂业对科达制造的盈利贡献仅为2.33亿元,较去年同期大幅减少超10亿元。

除了蓝科锂业外,科达制造在锂电相关业务方面也面临挑战。尽管公司的负极材料业务已具备9万吨/年石墨化的产能,并且锂电装备业务也有所发展,但由于锂电材料行业产能过剩,负极材料业务的盈利能力承压。尽管如此,科达制造的新能源装备和锂电材料营收仍然实现了170.01%和19.15%的增长。

尽管年报显示公司业绩下滑,但科达制造仍然给出了年度利润分配预案,拟向全体股东每10股派现2元(含税),合计拟派发现金红利3.72亿元。这一消息在一定程度上提振了市场信心,3月27日公司股票开盘后走高,截至收盘报8.65元/股,大涨5.23%。

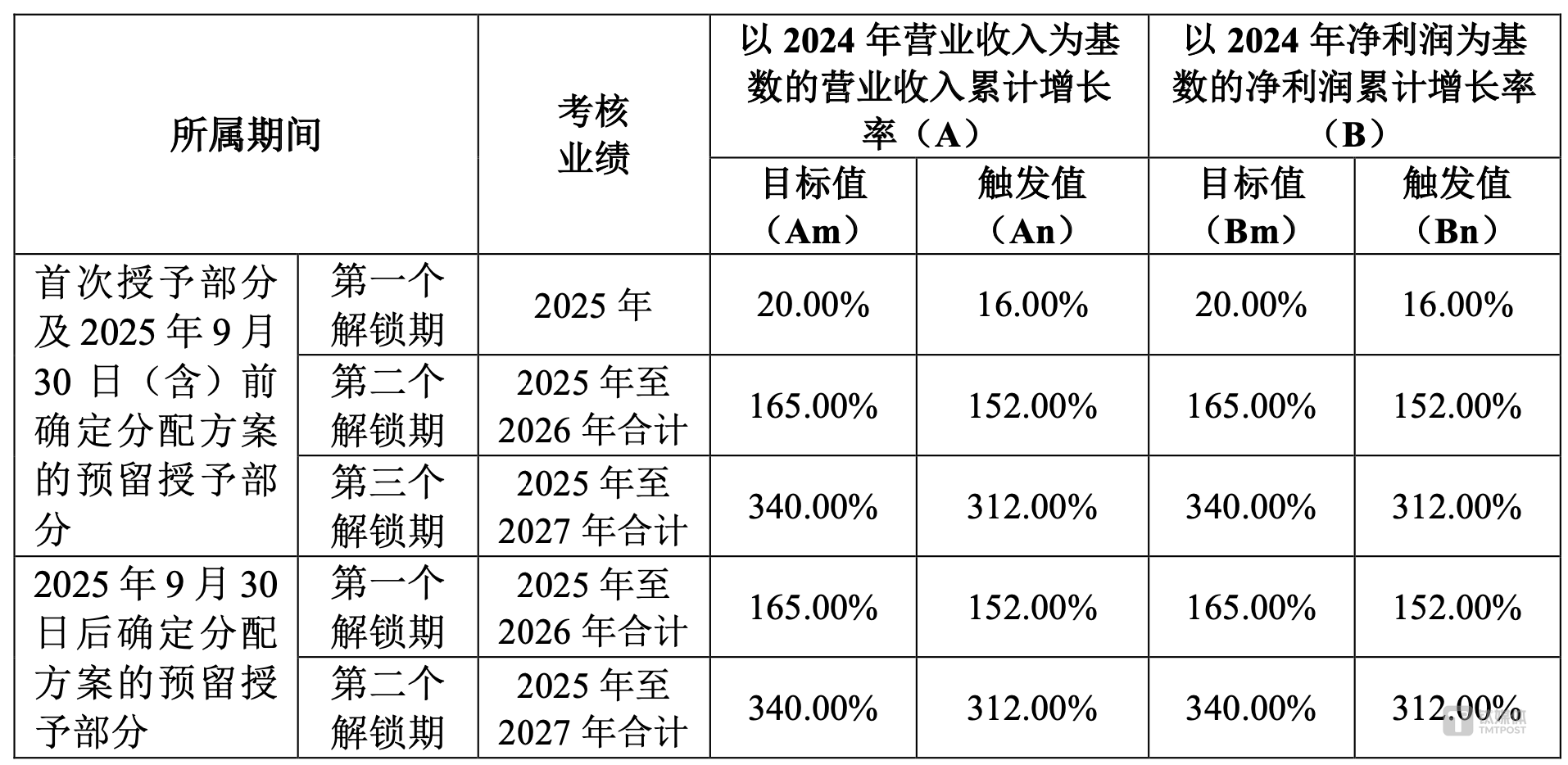

同时,科达制造还发布了《2025年员工持股计划》,为公司未来的业绩设定了考核目标。根据该计划,以2024年营收和扣非净利润为基数,2025年至2027年的营收和扣非净利润分别需要累计增长20%、165%和340%,二者完成其一即达标。这意味着,科达制造有望在连续两年的盈利下滑后,重回增长轨道。