苏州华之杰电讯股份有限公司(以下简称“华之杰”)即将于3月28日上会,计划公开发行不超过2500万股,冲刺主板IPO。作为一家专注于为电动工具、消费电子等领域提供智能、安全、精密关键功能零部件的供应商,华之杰的业绩表现备受瞩目。

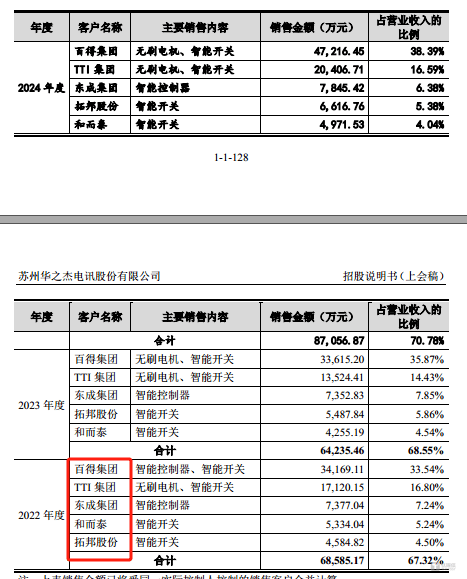

据分析,华之杰近年来的业绩主要依赖于其前五大客户。数据显示,在报告期内(2022年至2024年),这五大客户为华之杰贡献了超过60%的收入。然而,引人注目的是,这些大客户中多数竟是华之杰的直接竞争对手。华之杰的主要产品包括电动工具的智能开关、智能控制器、无刷电机及精密结构件,以及消费电子的精密结构件和开关等,而其主要客户如百得集团、TTI集团等,同样是全球电动工具市场的主要参与者。和而泰、拓邦股份等同行可比公司也位列华之杰的前五大客户之中,这种现象在业界较为罕见。

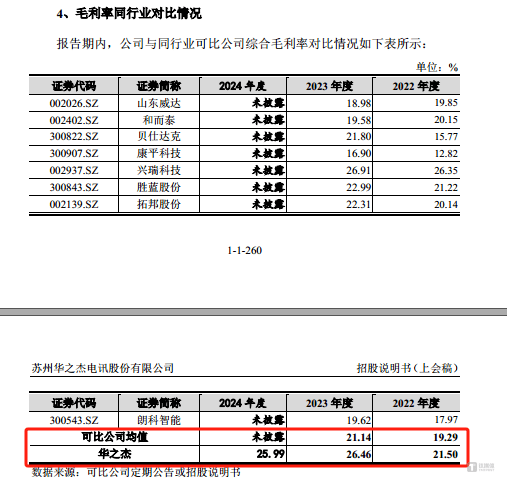

尽管面临与竞争对手的直接业务往来,华之杰的毛利率却始终保持高位。报告期内,公司的毛利率分别为21.5%、26.46%和25.99%,均高于同行业可比公司的平均值。尤为值得注意的是,尽管华之杰的研发费用率始终低于同行均值,但其毛利率却能远超同行,这一现象引发了市场的广泛关注。

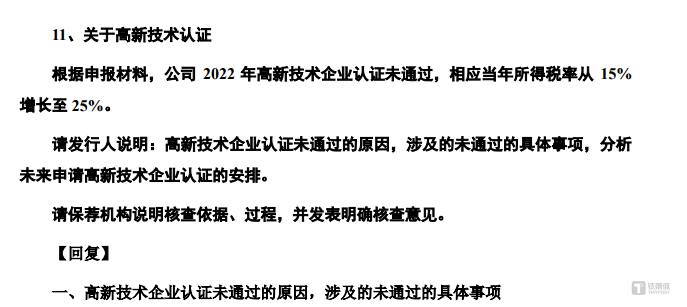

华之杰的科创板IPO之路曾一度受挫,因其科创属性被监管层质疑,最终公司撤回了科创板上市申请。公司在2022年的高新技术企业认证也未通过,导致当年所得税率从15%增长至25%。然而,即便是在这样的背景下,华之杰的毛利率依然能够保持行业领先,这背后的原因令人费解。

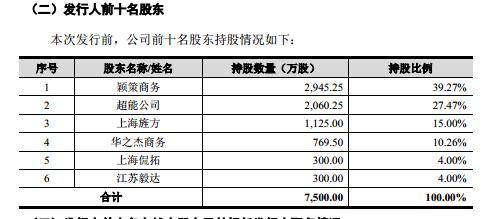

除了业绩和毛利率的疑问,华之杰实控人的认定问题也备受关注。公司实际控制人陆亚洲通过多家公司间接持有华之杰74.51%的股份,并合计控制公司92%的股份。然而,陆亚洲的母亲和女儿作为间接股东,却未被认定为共同实际控制人,这引发了市场对于实控人认定合理性的质疑。上交所也对此提出了问询,要求华之杰说明未认定陆静宇、沈玉芹为共同实际控制人的原因及合理性。

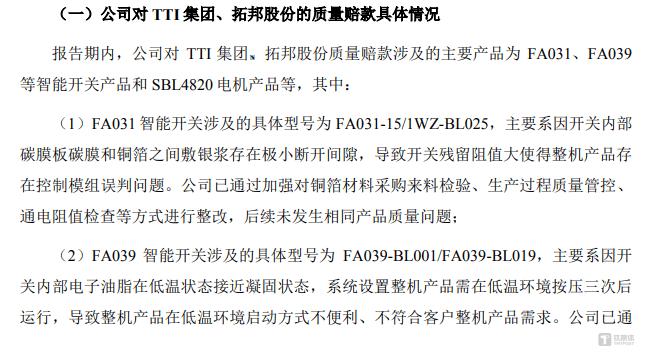

华之杰的产品质量也曾出现过问题。例如,公司的智能开关和电机等产品曾出现过控制模组误判、低温环境启动不便利、导线脱落以及偶发性断电等问题。这些问题虽然得到了及时解决,但仍对公司的品牌形象和市场竞争力造成了一定影响。

面对诸多质疑和挑战,华之杰表示已在招股说明书及相关问询回复中做了详细披露。然而,对于投资者而言,如何正确理解华之杰的业绩表现、毛利率水平以及实控人认定等问题,仍需深入分析和理性判断。