小米近期宣布了一项重大融资计划,通过“先旧后新”配售方式筹集了425亿港元资金。这一消息迅速在舆论界和资本市场引起了轩然大波,小米股价随后出现了明显回撤。

尽管大股东雷军并未实质减持股份,但市场对此次融资仍存有不少质疑。小米目前拥有接近700亿元的现金及现金等价物,以及580亿元的长期定期存款,经营性现金流也持续为正,看似并不缺钱。在这样的财务状况下,企业通常不会选择在资本市场融资,反而可能会通过增发股息等方式回馈投资者。

然而,从小米的战略角度出发,此次融资行为或许有着更深层次的考量。企业的资本配置和股息政策往往与其发展周期紧密相连,无论是小米还是科技巨头微软,都无法逃脱这一周期性规律。在激烈的市场竞争中,企业要面对产业兴衰更替和竞争加剧等挑战,长期维持高ROE(净资产收益率)并非易事。因此,管理层需要通过合理的资本配置,为企业的持续发展蓄力。

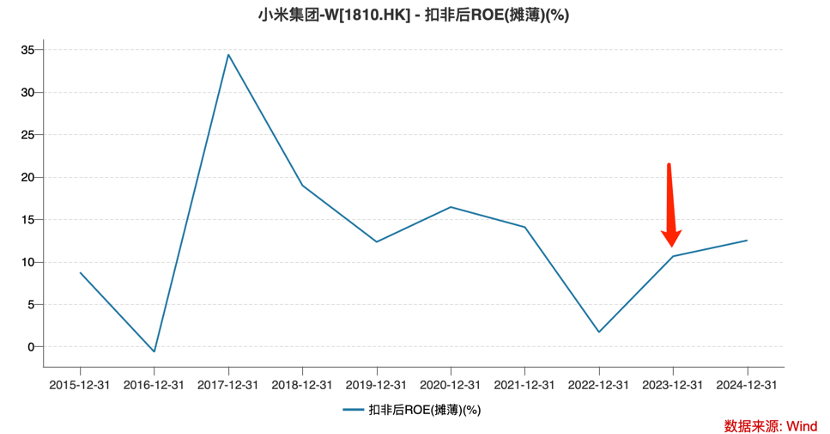

ROE作为评价企业经营质量的重要指标,直接关系到股东的资产溢价。从价值投资的角度来看,评判小米此次融资行为的利弊,关键在于其对未来ROE的影响。虽然融资会扩大小米的净资产规模,可能对ROE带来短期负面影响,但长远来看,这是否会影响企业的成长潜力和股东回报,还需深入剖析。

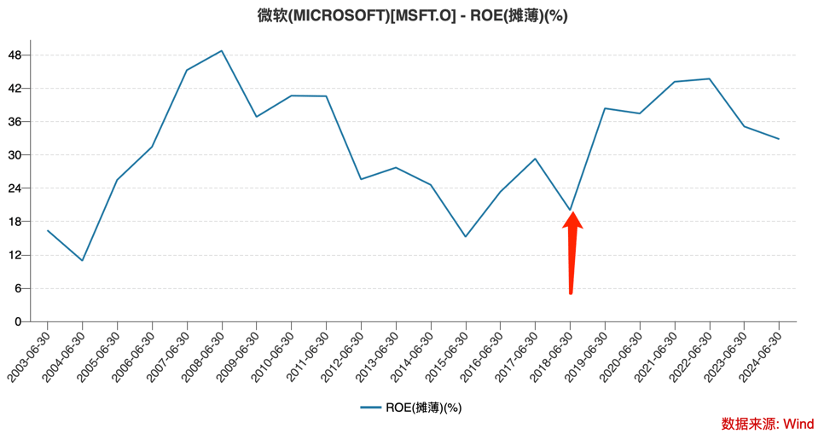

事实上,再投资是企业突破自然增长率、寻找“第二曲线”的重要途径。微软就是一个典型的例子。在遭遇业务增长瓶颈后,微软通过调整股息政策,将更多利润用于再投资,最终抓住了云计算的发展契机,实现了ROE的触底反弹。同样地,小米也在积极寻求新的增长点,而汽车业务正是其寄予厚望的领域。

小米汽车业务在近年来取得了显著进展,2024年收入达到328亿元,占总营收比重近10%,销量也达到了13.5万辆。随着业务的快速发展,产能已成为制约小米汽车进一步增长的关键因素。为了提升产能、满足市场需求,小米急需大量资金投入。因此,此次融资对于小米汽车业务的扩张具有重要意义。

通过对比小米与理想汽车在销量、毛利率以及固定资产投资等方面的数据,我们可以发现小米汽车在再投资方面的需求巨大。为了支撑未来的产能目标,小米需要在短期内填补上百亿元的固定资产投资缺口,并持续进行大额度的年度资本开支。还需要增加研发投入、对上下游产业链进行投资等,这些都需要大量的资金支持。

站在股东的立场来看,小米只有突破自身极限、打开产能天花板,才能在未来实现持续增长,为股东创造更高的回报。此次融资后,小米管理层将背负新的业绩压力,他们需要确保新的投资能够带来预期的增长效果。

在当前的市场环境下,小米选择股权融资而非债券融资,也是出于成本效益的考量。相较于债券融资,股权融资成本相对较低,对于小米来说是一笔划算的买卖。随着小米股价在2025年至今上涨近70%,其股权融资的吸引力也进一步增强。

小米此次融资行为虽然短期内可能引发市场质疑和股价波动,但从长远来看,这是企业为了实现持续发展、寻找新的增长点而做出的重要决策。管理层需要通过合理的资本配置和再投资策略,为小米的未来注入新的活力。