比亚迪,这位新能源汽车市场的价格屠夫,正在悄然转变角色,向着高端玩家的领域迈进。在2024年度,比亚迪不仅实现了销量、净利润和毛利率的历史新高,更是在内卷日益严重的新能源汽车市场中,展现出了其强大的产业链把控能力。

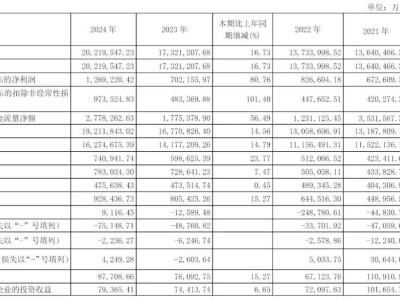

数据显示,2024年全年,比亚迪实现营收7771.02亿元,同比增长29.02%,归母净利润为402.54亿元,同比增长34%。尤为其核心业务——汽车及汽车相关产品的毛利率攀升至22.31%,同比提升1.29个百分点,这一数据不仅超越了特斯拉、小米等新能源车企,甚至逼近了传统豪华品牌BBA的燃油车毛利率区间。

比亚迪的辉煌战绩背后,是其2024年实现的427万辆的销量,这一数字创造了历史新高。进入2025年,比亚迪继续高歌猛进,宣布全系车型搭载高阶智驾系统,2月份交付量达到32.28万辆,同比增长164%。基于如此乐观的销量预期,比亚迪甚至提高了2025年的销量目标至600万辆,并向供应链更新了最新的销量预测单。

然而,比亚迪的飞速发展并非没有代价。在价格战中,比亚迪虽然通过产业链的垂直整合和规模效应实现了降本增效,但其单车均价从15.99万元降至14.45万元,价格降幅达到10%。尽管如此,比亚迪仍然维持住了毛利率,这得益于其强大的自研自供能力和对产业链的深度掌控。例如,比亚迪自研的刀片电池、车规级CIS芯片以及低成本激光雷达等,都为其降低了成本,提高了盈利能力。

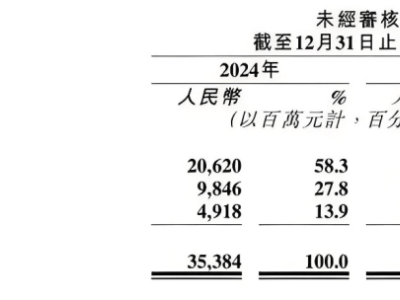

比亚迪的第二大营收支柱来自于手机代工业务。2024年,其手机部件及组装业务收入达到1596.09亿元,同比增加34.6%,但毛利率仅为8.34%,同比下滑0.3%。与汽车业务相比,手机代工业务的毛利率显然较低。

随着比亚迪的飞速发展,其与供应商的关系也变得日益复杂。一方面,比亚迪要求供应链公司降价,以进一步降低成本;另一方面,供应商们也需要依靠比亚迪庞大销量带来的大订单。然而,这种相爱相杀的关系也暴露出了比亚迪对上游企业的隐形资金占用问题。数据显示,2024年末,比亚迪的应付账款余额激增至2416.4亿元,占总负债比例超过40%。

尽管面临诸多挑战,比亚迪仍然坚持技术创新和高端化战略。在智能化、电动化产品力方面,比亚迪发起了总攻。2025年2月,比亚迪召开智驾战略发布会,全系车型搭载天神之眼智驾系统;3月,又召开超级e平台发布会,发布首个千伏架构与10C倍率闪充电池。为了支撑高阶智驾全系上车,比亚迪在过去半年疯狂招人、疯狂投入,自研智驾团队扩张了4000多人,全年投入研发费用531.95亿元。

在高端市场方面,比亚迪也取得了初步成果。2024年,腾势、仰望、方程豹三大高端品牌合计销量约19.6万辆,虽然占比不高,但显示出比亚迪在高端市场的布局正在逐步完善。进入2025年,比亚迪继续发力高端市场,密集发布新车,包括汉L、唐L等旗舰车型以及仰望U7等高端车型。

比亚迪的财报展现了其全产业链整合的威力,但如何在维持增长动能的同时重构企业产品生态,仍然是比亚迪需要面对的重要课题。