在全球肿瘤免疫治疗领域,近年来PD-1/PD-L1抑制剂的研发热潮中,中国药企凭借显著的成本优势和高效的临床试验进程,迅速崭露头角。然而,随着越来越多的参与者涌入这一赛道,行业竞争日益激烈,行业洗牌速度加快。恒瑞、信达、百济神州等领军企业,在应对国内价格战的同时,还需努力突破海外的专利壁垒。

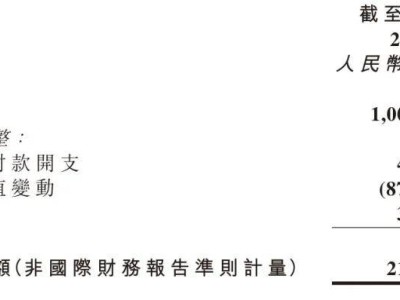

百济神州最新发布的2024年财报显示,公司业绩强劲增长,全年营收达到38.1亿美元,同比增幅高达55%。其中,核心产品泽布替尼(商品名:百悦泽)的全球收入突破26亿美元,同比增长更是达到了惊人的104.9%。这一成绩不仅使百悦泽成为全球畅销药TOP10中的首个中国原研抗癌药,也彰显了百济神州在创新药研发领域的深厚实力。

财报数据进一步显示,百济神州2024年的产品收入总计37.8亿美元,同比增长72.6%。除了泽布替尼的亮眼表现外,公司其他产品的表现也呈现出明显的分化趋势。例如,百泽安营收达到6.2亿美元,同比增长15.7%;安加维营收为2.24亿美元,同比增长高达141.7%。然而,也有一些产品如瑞复美,营收同比下降了52.6%。

作为首个在欧美市场获批的国产创新药,泽布替尼凭借其在套细胞淋巴瘤等适应症上的卓越疗效,不断侵蚀着竞争对手伊布替尼的市场份额,成功跻身全球BTK抑制剂领域的领先地位。这一成就不仅为百济神州赢得了国际声誉,更为其后续的全球化布局奠定了坚实基础。

在研发投入方面,百济神州同样不遗余力。尽管营收大幅增长,但公司全年研发费用仍高达19.53亿美元,持续加码血液瘤、实体瘤及双抗等前沿领域的研发。同时,公司还积极推进国际化战略,不断提升海外收入占比,加强国际化临床与商业化网络的建设。

值得注意的是,随着运营效率的提升和创新药的强劲增长,百济神州的亏损状况也有所改善。2024年,公司净亏损同比收窄26.9%,非GAAP经营利润更是首次实现转正。这一转变得益于毛利率的优化以及高毛利品种的占比增加。

然而,在业绩高速增长的同时,百济神州也面临着资本波动的挑战。近日,高瓴资本再次通过大宗交易减持了百济神州的美股ADS,这一举动引发了市场对机构信心动摇的猜测。不过,从长远来看,中国创新药企的崛起仍然依赖于政策支持、资本耐力和技术壁垒这三大支柱。

随着全球BTK抑制剂市场规模的不断扩大,以及中国市场对创新药需求的持续增长,百济神州将面临更加激烈的竞争环境。不仅要直面艾伯维、强生等国际巨头的围剿,还要在国内PD-1市场的“内卷”中寻求突破。因此,如何平衡政策、资本与技术之间的关系,将成为百济神州等创新药企未来发展的关键。

尽管面临诸多挑战,但百济神州仍表示将充分利用多特异性抗体、蛋白降解剂和抗体偶联药物等在内的研发平台,加速推进在乳腺癌、肺癌和胃肠道癌等治疗领域的布局。可以预见的是,未来的百济神州将继续在创新药研发的道路上坚定前行,为全球患者带来更多福音。