近日,快手发布了其2024年度的财务报告,数据显示公司业绩呈现稳健增长态势。

据报告,快手在2024年全年实现营收1269亿元,同比增长11.8%,归母净利润为153.3亿元,同比大幅增长139.76%。全年经调整后的净利润也实现了72.5%的增长,达到177亿元,并已经连续七个季度保持盈利状态。这些数据无疑为快手的投资者和业界观察者带来了不小的惊喜。

值得注意的是,快手的可灵AI业务在2025年初也取得了显著进展,截至2月,该服务已经覆盖了超过600万用户,累计收入突破1亿元大关。这一业务的商业化变现速度正在加快,有望成为快手未来增长的新引擎。

然而,尽管财报数据亮眼,但资本市场对快手的反应却显得相对冷淡。在业绩发布前后,快手的股价连续下跌,整体估值与小米、拼多多等公司相比仍有较大差距。这一现象引发了业界的广泛关注和讨论。

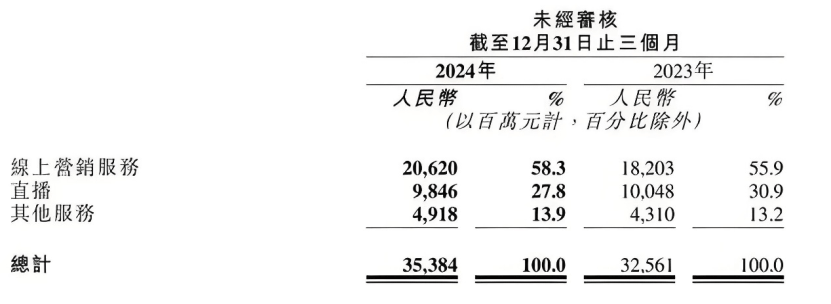

深入分析快手的财报数据,可以发现其传统业务的增长速度正在放缓。季度收入和利润的增速均呈现出下滑趋势,其中四季度收入增速降至8.7%,创上市以来新低。直播业务方面,尽管签约主播数量大幅增长,但直播收入却同比下降了5.1%。电商业务虽然保持了增长,但GMV增速已经放缓至17.3%,远低于早期的增速水平。同时,电商业务的用户基数增长乏力,进一步限制了其未来的增长空间。

面对传统业务的增长瓶颈,快手也在积极寻求新的增长点。本地生活、金融、短剧和AI等领域都成为其探索的重点方向。然而,这些新业务目前仍处于起步阶段,尚未形成规模化的收入贡献。例如,本地生活业务虽然保持了较快的增长速度,但具体收入规模并未公布,与抖音等竞争对手相比仍有较大差距。金融业务则仍处于流量导流的阶段,尚未形成完整的产品矩阵和盈利模式。

在短剧领域,快手作为较早布局的短视频平台之一,已经积累了超过3亿的用户基础。然而,随着竞争的不断加剧,短剧赛道的竞争已经进入白热化阶段。快手虽然取得了一定的商业化成果,但如何在内容质量和商业化之间找到平衡点,仍是一个亟待解决的问题。

相比之下,快手的AI业务则展现出了较大的增长潜力。可灵AI凭借“小而美”的战略定位,迅速找到了商业化路径,并在短时间内实现了单月流水超千万人民币的佳绩。这一业务的快速发展不仅为快手带来了新的收入增长点,也为其在未来的竞争中占据了有利地位。

为了进一步提升AI业务的市场竞争力,快手正在不断加大投入和优化策略。一方面,通过降低AI服务的使用成本和提高服务质量,吸引更多的用户和企业客户;另一方面,通过整合内部资源和优化算法模型,提升AI业务的整体效率和盈利能力。这些努力有望为快手在未来的市场竞争中赢得更多的主动权和市场份额。

尽管面临诸多挑战和不确定性,但快手仍然保持着对未来的信心和决心。通过不断探索和创新,快手有望在AI等新业务领域取得更大的突破和成果,为公司的长期发展注入新的动力和活力。

总体而言,快手的2024年度财报展现出了公司在稳健发展的同时,也面临着诸多挑战和不确定性。然而,通过不断探索和创新,快手有望在未来的市场竞争中取得更大的突破和成果,为公司的长期发展奠定坚实的基础。