湖南湘西,一个孕育了沈从文文学、宋祖英歌声、黄永玉画作的地方,还曾以酒鬼酒这一白酒品牌在全国声名鹊起。上世纪90年代,酒鬼酒与五粮液、茅台等名酒并肩,甚至在1998年,其售价一度超越这两大巨头,傲视业界。

酒鬼酒的历史可以追溯到1956年成立的吉首酒厂。1977年,湘泉品牌在此诞生。1987年,艺术家黄永玉设计的新酒包装让“酒鬼”品牌横空出世。1997年,酒鬼酒在深圳证券交易所上市,成为白酒行业早期的上市公司之一。然而,好景不长,盲目扩张和管理问题导致其在1999年后业绩下滑,2000年老厂长的离职更是让公司陷入低谷。

经过多次股权更迭,2015年中粮集团入主酒鬼酒,公司逐渐走出困境,踏上复兴之路。2015年起,酒鬼酒确立了以大单品为核心的战略,2020年后,明确了内参和酒鬼双轮驱动模式,前者定位高端,后者定位次高端,面向全国市场。

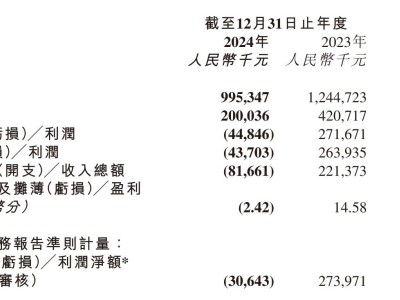

数据显示,2022年内参系列和酒鬼系列收入分别为11.6亿元和22.7亿元,过去五年复合增速分别达到46%和31%。2021年,酒鬼酒营收突破30亿元,2022年更是超过40亿元,归母净利润首次达到10亿元。然而,2023年,酒鬼酒的业绩突然放缓,全年实现营收28.3亿元,同比下滑30.14%,归母净利润为5.48亿元,同比下降47.77%。

进入2024年,酒鬼酒的业绩下滑趋势仍未扭转。据业绩预告,公司预计2024年营收为14.23亿元左右,同比下降49.7%左右,归母净利润为1000万元至1500万元,同比下降98.17%-97.26%。自2022年第四季度至2024年第三季度,酒鬼酒仅在2023年第四季度实现营收同比正增长,其余单季营收均呈现下滑,归母净利润已连续八个单季下滑。

酒鬼酒将业绩下滑归因于白酒行业的深度调整周期和加剧的竞争态势。然而,更深层次的原因在于公司的“冒进”策略。2020年,酒鬼酒提出了“十四五”期间销售目标突破30亿元、跨越50亿元、争取迈向100亿元的目标。为此,公司经销商数量从2019年的528家猛涨到2023年的1774家,压货策略成为潜在风险。经销商先打款、企业后发货的模式虽然能在财报中迅速确认收入,但终端销售不畅导致库存积压,部分经销商抛售库存或窜货。截至2024年上半年,公司经销商数量已减少至1301家。

酒鬼酒主打的馥郁香型受众面较小,逐渐面临边缘化风险。尽管酒鬼酒与河南市场有着不解之缘,河南也是其省外第一大市场,但小众香型在河南这一白酒消费大省能否持续赢得份额仍存疑问。

然而,近期酒鬼酒与河南知名零售商胖东来的合作引起了市场关注。2月19日,胖东来董事长于东来参观酒鬼酒,并表示希望未来在零售渠道拓展、产品创新推广等领域深度合作。消息公布后,酒鬼酒股价大涨,投资者对双方合作充满期待。胖东来虽然仅有13家门店,但其在零售业的地位极高,是众多企业学习的标杆。此次合作能否为酒鬼酒带来转机,值得持续关注。

不过,归根结底,酒鬼酒要走出困境,关键在于品牌价值重塑。白酒是时间的生意,急功近利往往无功而返。酒鬼酒能否通过此次合作以及自身的调整,重振昔日辉煌,时间将给出答案。