快手近期公布了其2024年第四季度及全年财务报告,数据表现引人瞩目。在过去的一年里,快手实现了1269亿元的营收,同比增长11.8%,归母净利润更是达到153.3亿元,同比增长高达139.76%。全年经调整后的净利润同比增长72.5%,达到177亿元,这也是快手连续两年实现规模化盈利。

具体来看,快手的“线上营销服务”和“其他服务”业务收入年同比增长率均超过了20%,显示出强劲的增长动力。尤为快手AI的商业化变现也呈现出加速趋势。自启动商业化以来,截至今年2月,可灵AI的累计营收已突破1亿元大关。

然而,尽管这份成绩单相当亮眼,尤其是利润增长迅猛,但部分投资者对此反应平平,甚至有人悲观地认为快手已经失去了成长性,四季度表现平平。这种矛盾的态度让人不禁疑惑:投资者为何对快手如此挑剔?

深入分析发现,快手的利润增速远高于营收表现,且过去三年均保持这一趋势。从表象看,快手的盈利似乎是通过提升毛利率、收紧三费支出占比来实现的。但实际上,这更像是快手在经过前期基建投入后,商业生态逐渐成熟优化的结果。营收与销售成本的增速差日益明显,毛利率持续攀升,从2022年的44.73%一路上涨至2024年的54.6%。

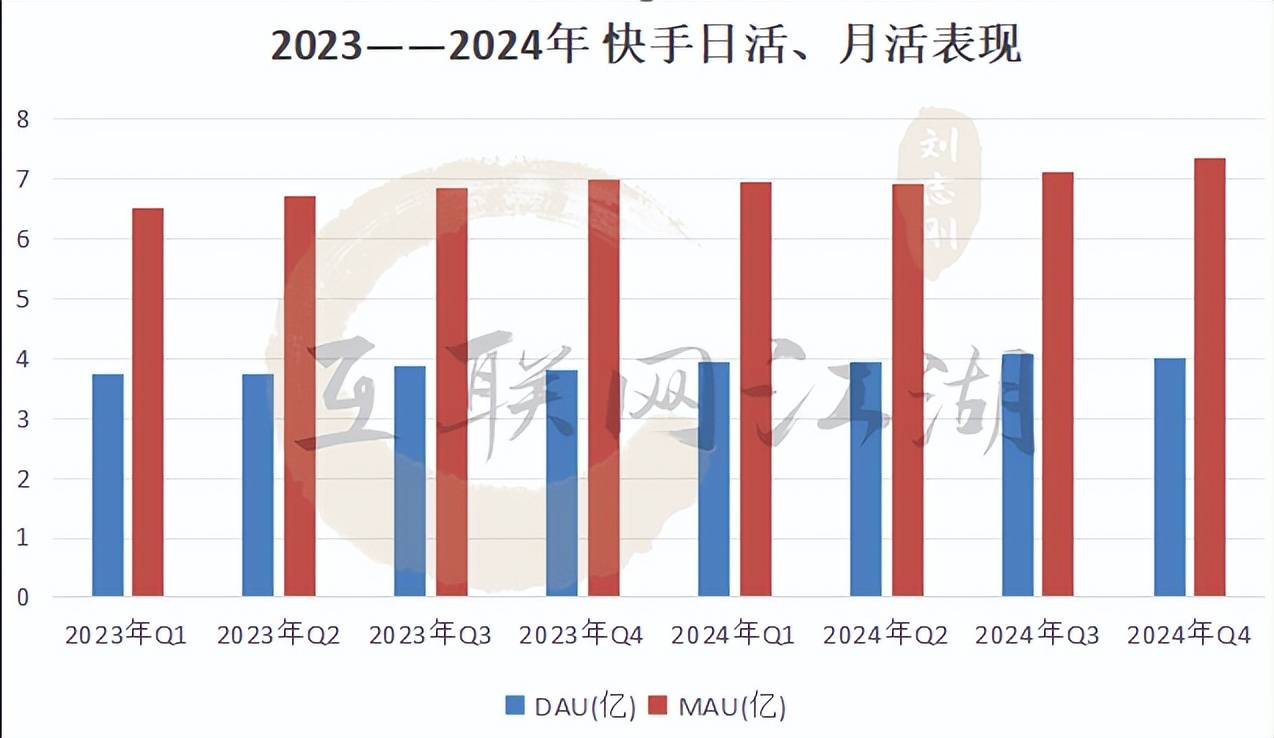

业务层面,快手2024年第四季度的平均日活跃用户和平均月活跃用户分别达到4.01亿和7.36亿,同比分别增长4.8%和5.0%。然而,尽管整体表现不俗,但细看之下仍存瑕疵。例如,第四季度日活用户环比第三季度略有下滑,尽管有季节性因素的解释,但仍引起部分投资者的警惕。同时,快手DAU的同比增速也在持续放缓,触及用户天花板的压力愈发明显。

在用户大盘增长承压的背景下,快手电商业务的GMV增长也表现出乏力趋势。从2021年至2024年,快手电商的GMV增速从78%逐年下降至17.32%,越跑越慢已成为不争的事实。尽管如此,快手每位日活跃用户平均线上营销服务收入仍在持续增长,从2022年的137.9元增长至2024年的181.3元,显示出快手老铁们的变现价值尚未接近瓶颈期。

然而,尽管快手整体表现尚可,但资本市场却仅给出了约14倍的PE,显得过于低估。从估值角度看,快手如今市值2430亿港元,与其理想状态下的估值7000亿至1万亿之间相去甚远。这可能与市场认为快手变现效率不够高、商业模式价值挖掘不充分有关。快手手握一流商业模式,却未能充分发挥其潜力,显得有些浪费。

短视频作为当下最炸裂的商业模式之一,拥有流量黑洞和高效变现能力。然而,快手却将其做成了一个小而美的生意,除了广告和电商外,未能长出新的业务曲线。相比之下,抖音、美团等互联网大厂都在拼命打“无限战争”,不断拓展新业务领域。

快手在AI领域的尝试虽然取得了一定成果,但与数千家企业合作、累计营收超过1亿元的成绩仍不足以回应市场的期待。AI的价值在于保证不掉队,但快手在AI领域的商业化、货币化价值仍不够高,新兴业务成长速度也不够快。这使得投资者对快手的未来成长性产生疑虑。

快手的治理模式也备受关注。其罕见的“双核”驱动模式在宿华逐步放权后,由程一笑全面接手。然而,“双核模式”似乎并未达到预期效果,快手错过了进攻本地生活行业的历史机遇,且程一笑确立的AI方向也未能激发市场的想象力。这使得快手在市场上的竞争力受到一定影响。