新能源汽车领域传来捷报,赛力斯公司在2024年实现了盈利能力的显著飞跃,其盈利规模几乎触及了早先预测的上限。

赛力斯(股票代码:601127)在3月31日发布的公告中透露,公司2024年全年收入高达1452亿元,与上一年度相比,实现了惊人的305%增长。这一亮眼成绩的背后,是新能源汽车市场的强劲需求和公司战略的有效执行。

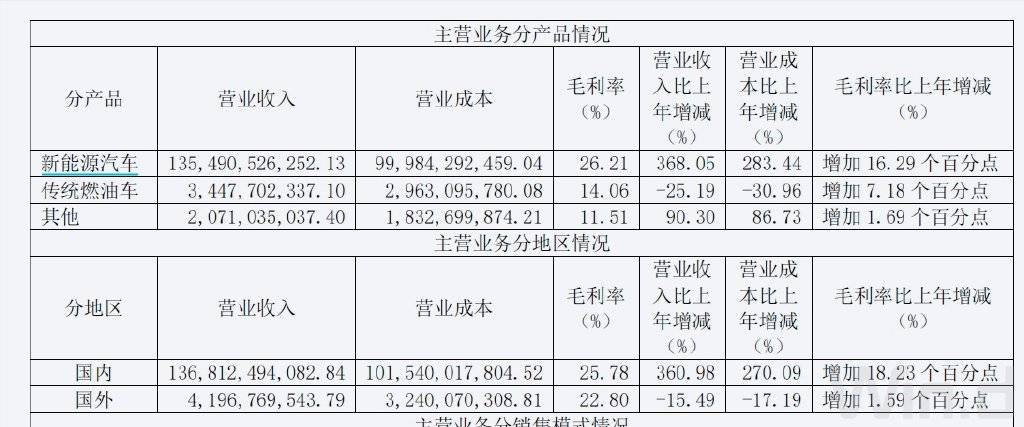

在销量方面,赛力斯去年共售出新能源汽车42.7万辆,同比增长约183%。更为随着销量的增长,其单车的销售价格也有显著提升,平均每辆车售价为31.7万元,较2023年的不到24万元增长了近三分之一。这一增长不仅得益于销量的提升,更与公司产品结构的优化和定价策略的调整密不可分。

在产品线上,赛力斯问界新M作为一款家庭智慧豪华SUV,凭借其精准的市场定位和出色的产品性能,去年累计交付了20万辆。而更高价位的问界M9,则以其“全景智慧旗舰SUV”的全尺寸定位和47万元起的售价,成功打入高端市场,去年累计交付量突破15万辆,并连续蝉联中国50万元级豪华车销量冠军。M9的成功上市和大规模交付,不仅提升了公司的品牌形象,也带动了整体收入的快速增长。

在毛利率方面,赛力斯的新能源汽车业务也展现出了强劲的增长势头。去年,新能源汽车的毛利率超过26%,比2023年提高了16个百分点。按照单车售价31.7万元计算,每辆车的毛利润达到了8.2万元。传统燃油车业务的毛利率也有所提升,达到了14.1%,较上一年度翻倍。其他业务的毛利率也超过了11.5%,增加了1.7个百分点。这些数据的提升,共同推动了公司汽车业务毛利率达到25.7%,比2023年大幅增加了16个百分点。

在费用控制方面,赛力斯也取得了显著的成效。三项基本费用——销售费用、管理费用和研发费用——虽然与2023年同期相比均有所增加,但占营收的比例却有所下降。具体而言,销售费用为192亿元,管理费用为35.5亿元,研发费用为55.9亿元;三费合计占营收的比例为19.5%,比2023年同期的24.6%减少了超过5个百分点。

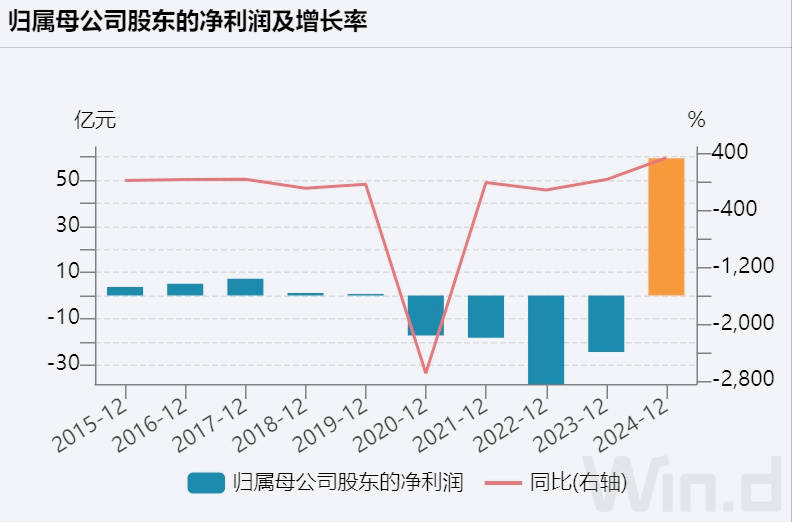

最终,赛力斯在2024年实现了归母净利润59.5亿元,这一成绩对于曾经连续几年巨额亏损的赛力斯来说,无疑是一次大翻身。此前,公司曾在1月发布预盈提示,预计盈利55亿元至60亿元,而最终盈利结果接近预测上限。在营收方面,虽然未能达到预测的上限,但整体表现依然稳健。

截至3月31日收盘,赛力斯的总市值达到1900亿元,成为重庆市市值最高的上市企业,超越了广汽集团、上汽集团、长安汽车等传统车企,与理想汽车的市值大致相当。这一成绩不仅彰显了赛力斯在新能源汽车领域的领先地位,也为其未来的发展奠定了坚实的基础。