北京汽车近日揭晓了2024年度业绩报告,数据显示公司总营收为1925亿元人民币,较上一年度下滑2.8%,这一降幅主要归因于新能源汽车销量的减少。与此同时,公司股东的净利润降至9.6亿元,同比大幅下滑68.5%。

业绩公告发布的次日,即3月31日,北京汽车的股价出现大幅波动,最终以2.02港元每股收盘,跌幅达到6.05%。

尽管整体业绩承压,但北京汽车在非经营性收益方面却实现了增长。其中,以公允价值计量的金融资产变动带来的收益达到5.9亿元。截至2024年底,该类金融资产总额达到83.1亿元,新增29.1亿元,其中20亿元是通过定向增发获得的北汽新能源5.6%的股份。至此,北京汽车持有北汽蓝谷的股份比例达到15.8%。

在现金流方面,北京汽车的经营活动净现金流量从242.5亿元增长至291.5亿元,增幅达到20.2%。

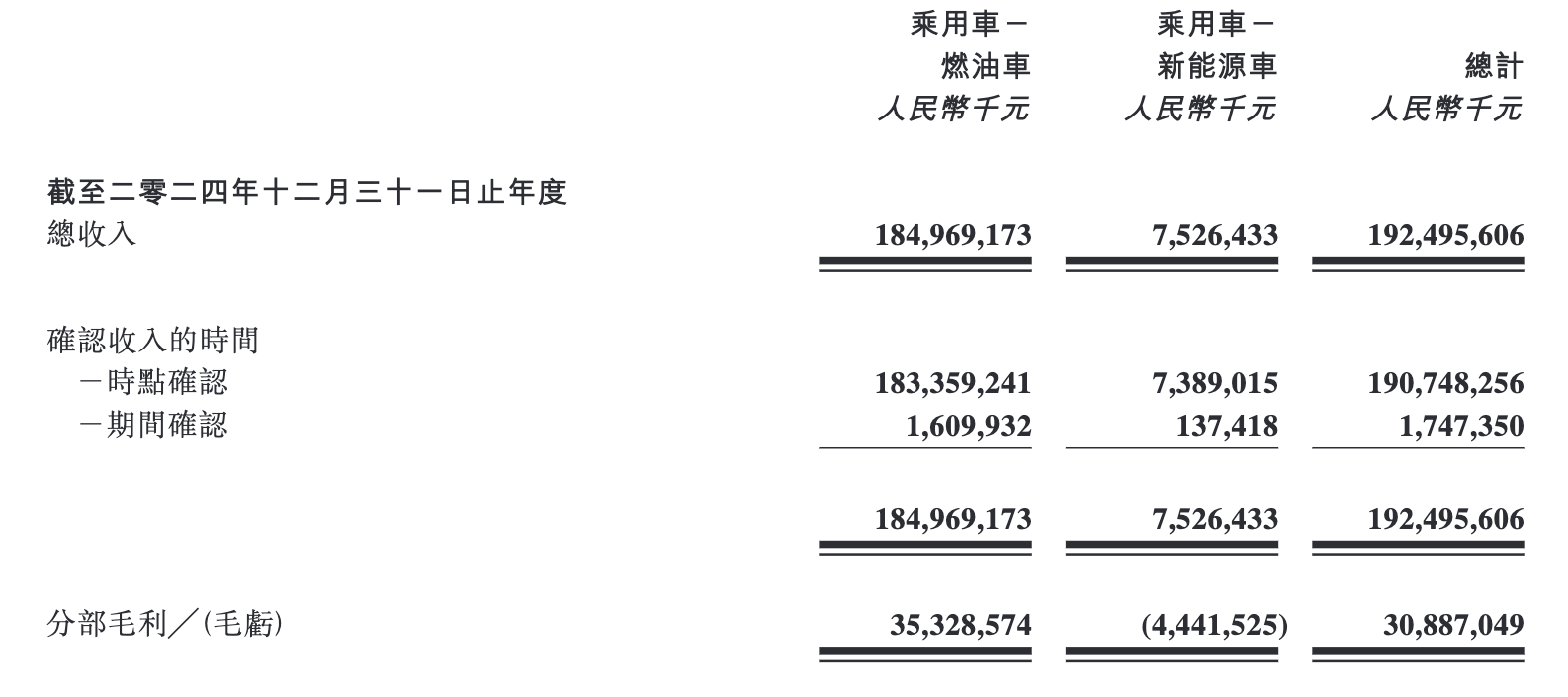

作为北汽集团旗下的合资车业务主力,北京汽车旗下涵盖北京品牌、北京奔驰、北京现代及福建奔驰四大品牌。2024年,这四大品牌共实现整车批发94.6万辆,零售98.3万辆。然而,在新能源领域,尽管北京品牌推出了混动产品,同时北京奔驰也推出了纯电动车和插电混动车,但新能源车的收入却大幅下滑50.7%,至75.3亿元。

值得注意的是,北京汽车的自主品牌在2024年实现了17.3万辆的销量。尽管摩根大通研报指出,该品牌三季度的亏损同比收窄18%,主要得益于越野车和出口量的增加,但亏损依然显著,第三季度亏损额达到13亿元。

面对国内新能源汽车市场的激烈竞争,北京汽车的新能源业务正面临严峻挑战。从业务分部来看,燃油车业务的收入实现了1.2%的增长,达到1849.7亿元,而新能源车业务的收入则大幅下降。尽管如此,北京汽车仍在加大对新能源领域的投资。管理层认为,认购北汽新能源的股份是公司产业链延伸和合作布局的重要一步,有助于公司在新能源乘用车产业中占据一席之地。

北京汽车在2024年的研发开支达到42.9亿元,同比增长20.2%,主要用于新能源汽车的研发。同时,公司也在加大对燃油车合资业务的投入。去年12月,北京汽车的子公司与现代汽车签署了注资协议,双方分别向合资企业北京现代注资5.5亿美元。

然而,北京奔驰的业绩同样不容乐观。2024年,北京奔驰的收入略降3.3%,至217.5亿欧元。奔驰发布的年报显示,尽管公司在中国市场保住了豪华品牌销量冠军的位置,但销量同比下降7%,成为全球降幅最大的市场之一。在新能源方面,奔驰纯电动汽车的全球销量也同比下降了23%。

摩根大通研报进一步指出,北京汽车的自有品牌业务和合资公司北京现代仍然处于亏损状态,盈利前景不明朗。同时,北京奔驰也难以维持其市场份额。对于北京现代而言,销量持续低迷,2024年第三季度同比降幅达到33%,未来前景堪忧。