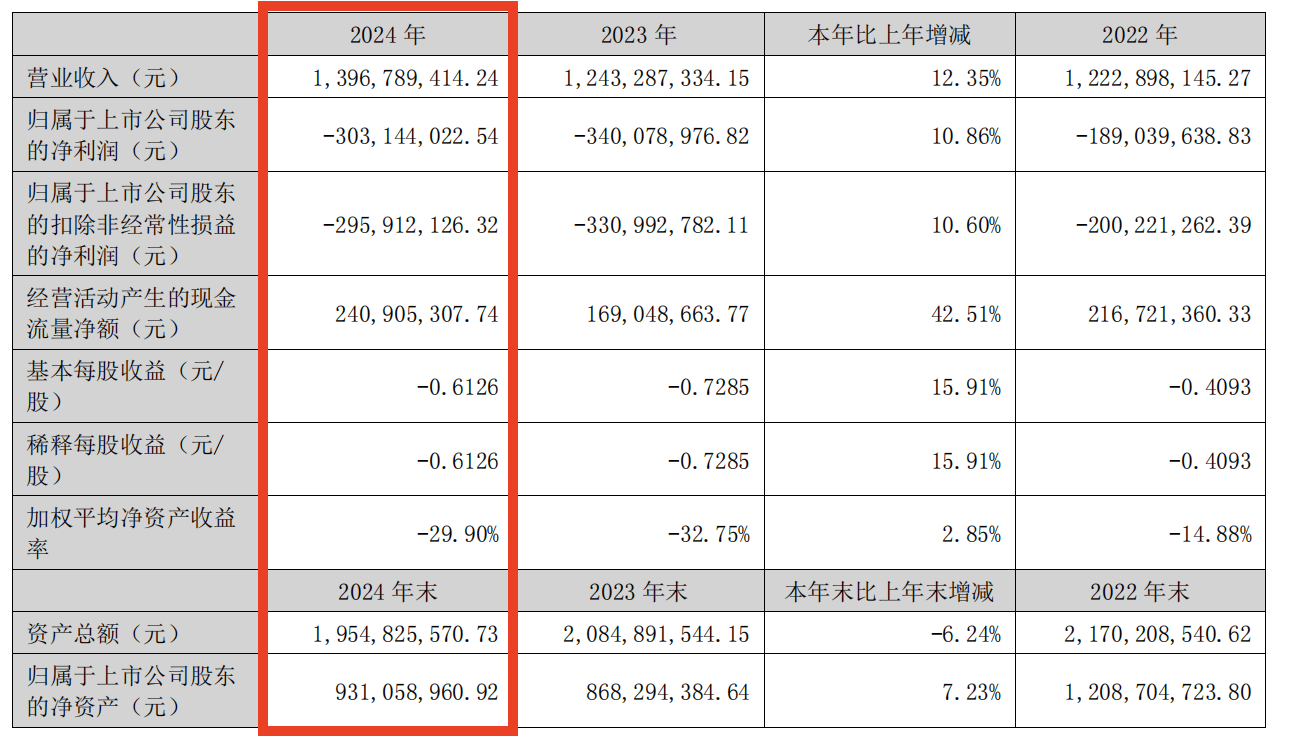

首都在线近日公布了其2024年度的财务报告,数据显示公司在该年度实现了营业收入13.97亿元,较去年增长了12.35%,这一增速相较于2023年的1.67%有了显著提升。然而,尽管收入增长显著,公司的净利润却仍然为负,达到了-3.03亿元,尽管与去年相比有了10.86%的改善。自上市以来,首都在线已连续三年亏损,累计亏损额超过8亿元。

公司业绩的亮点在于其算力业务的全面转型,尤其是大模型及AIGC业务,实现了翻倍的增长。2024年,公司在这一领域的营收达到了1.57亿元,同比增长高达143%,毛利率也大幅提升至15.66%。首都在线在国内已建立了6个智算集群节点,管理芯片规模接近2万片,智算业务大客户数量同比增长了150%,存量客户的收入增长也达到了121%。

然而,这种增长并未能完全抵消公司此前激进扩产所带来的负面影响。在过去几年中,首都在线在元宇宙和出海热潮的推动下,进行了大规模的产能扩张。但随着市场预期的落空,这些产能并未得到充分利用,反而成为了公司的业绩负担,持续侵蚀着公司的利润。

尽管面临这样的困境,首都在线并未停止其扩张的步伐。在2024年艰难完成了一轮定增募资,筹集到3.5亿元资金后,公司又宣布了一个新的募资计划,拟募集资金总额不超过3亿元。这一举动引发了市场的广泛关注。

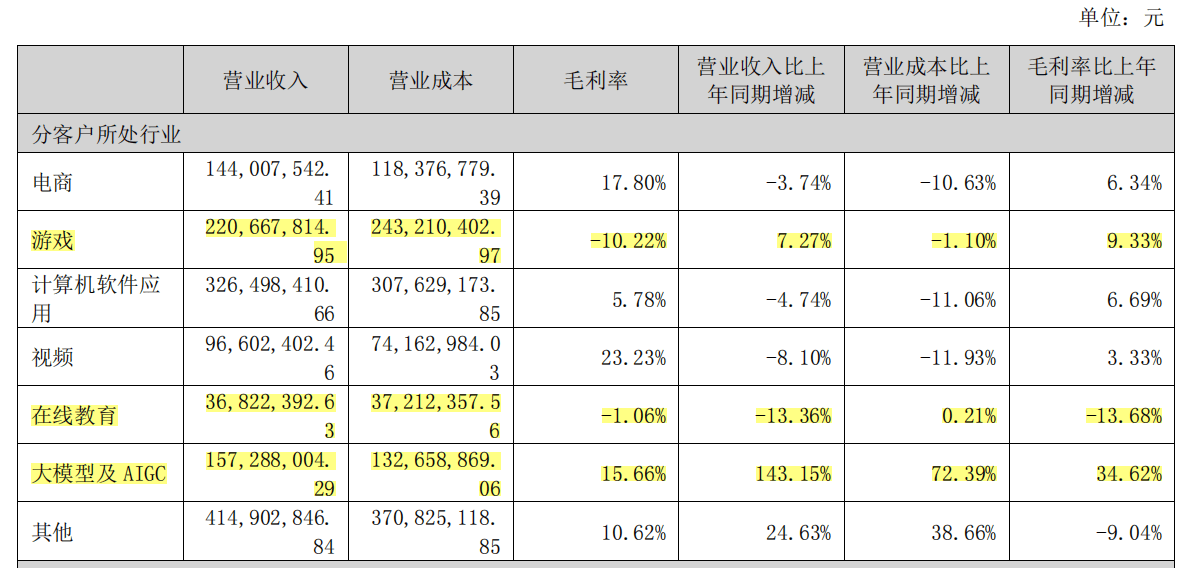

首都在线的业务主要分为三大板块:IDC业务、传统的计算云业务和智算业务。其中,智算业务是公司全面转型的方向,也是未来增长的主要动力。然而,公司的整体毛利率仍然较低,仅为8.07%。游戏行业和在线教育行业业务仍处于亏损状态,毛利率分别为-10.22%和-1.06%,这进一步凸显了公司产能过剩的问题。

公司在年报中表示,受全球经济环境复杂多变的影响,前期投建的计算设备使用率虽然有所提升,但距离目标仍有差距。为了推进智算转型,公司在2023年重金引进了姚巍担任执行总裁,并为其提供了高达300万元的基本年薪。然而,智算业务的爆发式增长并未能显著改善公司的盈利状况。

公司的募投项目也全线延期。在2024年完成的定增募资中,一体化云平台项目和弹性裸金属项目由于云计算行业竞争加剧、市场需求变化以及客户实际经营情况等多重因素的影响,资源销售情况不及预期,预定可使用状态的日期均延期至2025年12月。同时,2022年的定增项目“京北云计算软件研发中心项目-算力中心(一期)”的投资进度也仅为3.6%,预定可使用状态的日期也延长至2026年12月。

首都在线在财报中坦言,面对当前的困境,公司需要持续投入时间和精力,充分消化并实现高效运营。然而,未来的道路仍然充满挑战和不确定性。