3月份,中国新能源汽车市场持续高歌猛进,受惠于多项政策激励与车企价格战,新能源车渗透率一举跃升至54.1%,历史性突破五成门槛。市场格局呈现鲜明对比,头部车企与新兴势力间的差距进一步拉大。

比亚迪以单月37.74万辆的惊人销量傲视群雄,占据新能源市场近三成份额。其“王朝+海洋”双网战略全面覆盖,加之海外市场强劲表现,出口量同比增长超50%,但面对智能化浪潮,比亚迪亟需应对新势力的挑战。

吉利汽车紧随其后,新能源销量达11.97万辆,同比增长167.2%,其中银河系列功不可没,贡献超过半数销量。然而,极氪品牌增速放缓,面临小米SU7等新品的直接竞争,亟需提升产品力以巩固市场地位。

长安汽车异军突起,3月销量环比激增101.8%,成为市场黑马。启源系列凭借“油电同价”策略,成功抢占10万-15万元市场,但智能化方面仍需加强,否则难以维持高速增长。

上汽集团新能源汽车同样表现不俗,3月销量达到12.57万辆,同比增长48.22%。宏光MINIEV持续热销,智己汽车产量和销量亦有所增长,展现出上汽在新能源领域的持续投入和产品竞争力。

奇瑞新能源则以6.22万辆的销量吹响反攻号角,同比增速超120%。其低价策略奏效,但高端化进程缓慢,面临利润压力。如何平衡性价比与高端化,成为奇瑞亟待解决的问题。

零跑汽车首次登顶新势力销冠,交付量达3.71万辆,同比增长154.7%。其“激光雷达智驾平权”策略奏效,B10预售火爆,证明智能化不必高价。然而,品牌溢价能力不足,需警惕“以价换量”带来的盈利压力。

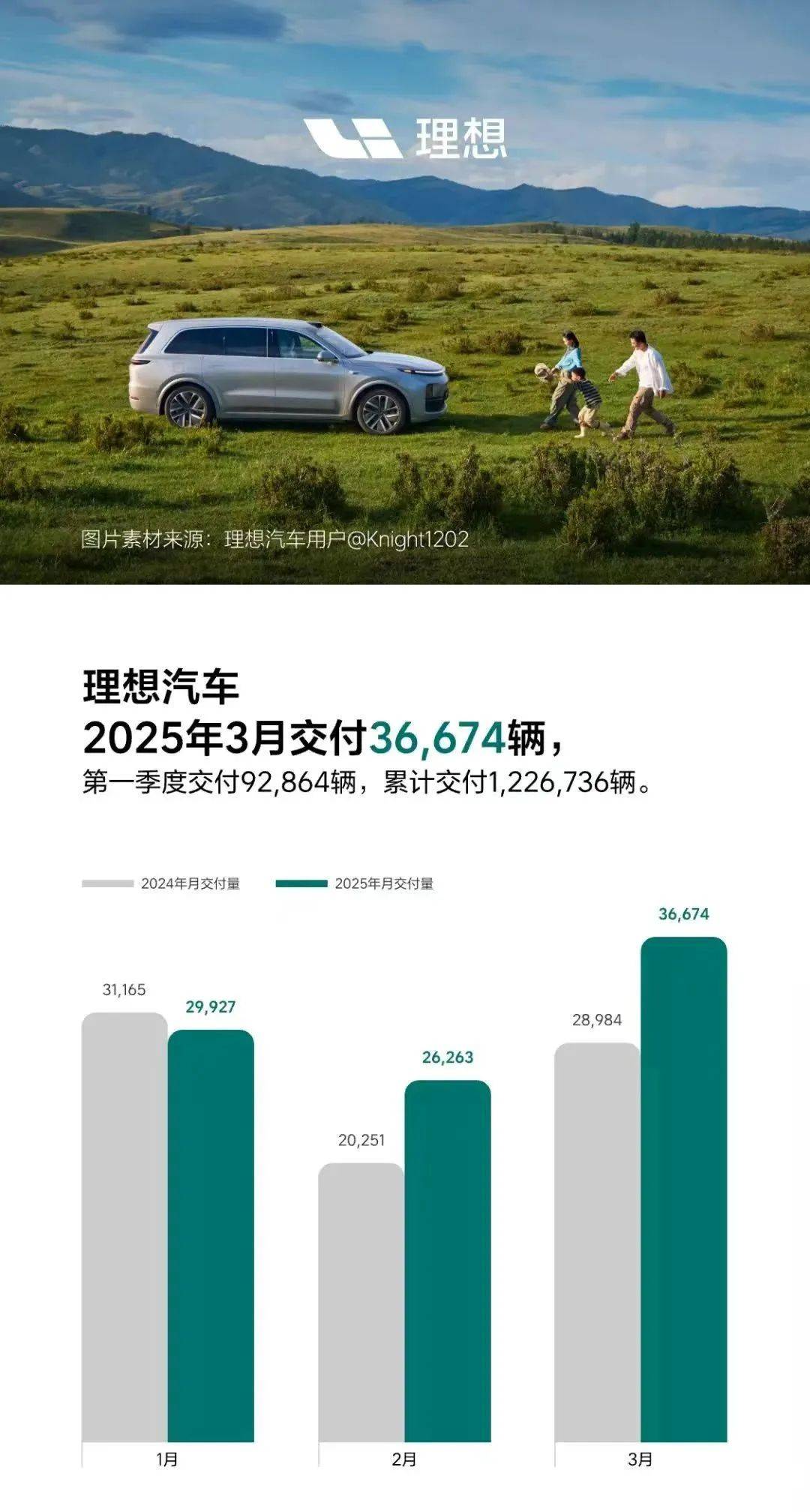

理想汽车则以3.67万辆的销量稳守高端市场,但增速明显放缓。面对产品迭代周期长和竞品分流等困境,理想需在800V超充和城市NOA上加速突破,否则将面临纯电浪潮的冲击。

在这场激烈的市场竞争中,各车企纷纷拿出看家本领,争夺市场份额。比亚迪的规模效应与技术成本优势、零跑与小米的性价比策略、蔚来与极氪的品牌高端化尝试……无一不展现出中国新能源汽车市场的多元化与活力。然而,随着行业洗牌加速,未来一年或将迎来首批出局者,唯有精准定位、成本控制与全球化布局的车企,方能在这场马拉松中笑到最后。