在新能源汽车市场的激烈竞争中,各大品牌纷纷亮出3月份的交付成绩单,战局呈现出前所未有的白热化状态。

新晋势力小米虽未公布具体数据,但宣布交付量已超2.9万辆,成功跻身前五。而背靠长安的深蓝汽车,则以24371辆的交付量和87%的同比增速,强势闯入“2万辆俱乐部”。

在“万辆俱乐部”内部,同样暗流涌动。极氪与蔚来分别以15422辆和15039辆的交付量,组成了1.5万辆级别的竞争阵营,在中高端市场展开激烈角逐。比亚迪腾势、华为加持的阿维塔和东风岚图,则组成了“万辆三剑客”,其中阿维塔和岚图已找到各自细分市场,销量稳步上升。

然而,尾部阵营的智己汽车却显得力不从心,5029辆的交付量与其他玩家差距逐渐拉大。与此同时,鸿蒙智行及问界、智界等品牌,在3月交付量上选择了沉默,这一情况前所未有。值得注意的是,鸿蒙智行此前曾公布,截至2025年3月19日,其累计交付量已达68万辆。

3月的交付大战不仅是一场销量比拼,更透露出两大市场趋势。一方面,市场分层现象愈发明显,头部三强之间的差距微乎其微,腰部品牌贴身肉搏,尾部玩家则面临被淘汰的边缘。另一方面,消费需求出现分化,市场更加看重实用价值,低价走量车型受到热捧,中高端品牌的溢价空间不断被压缩。

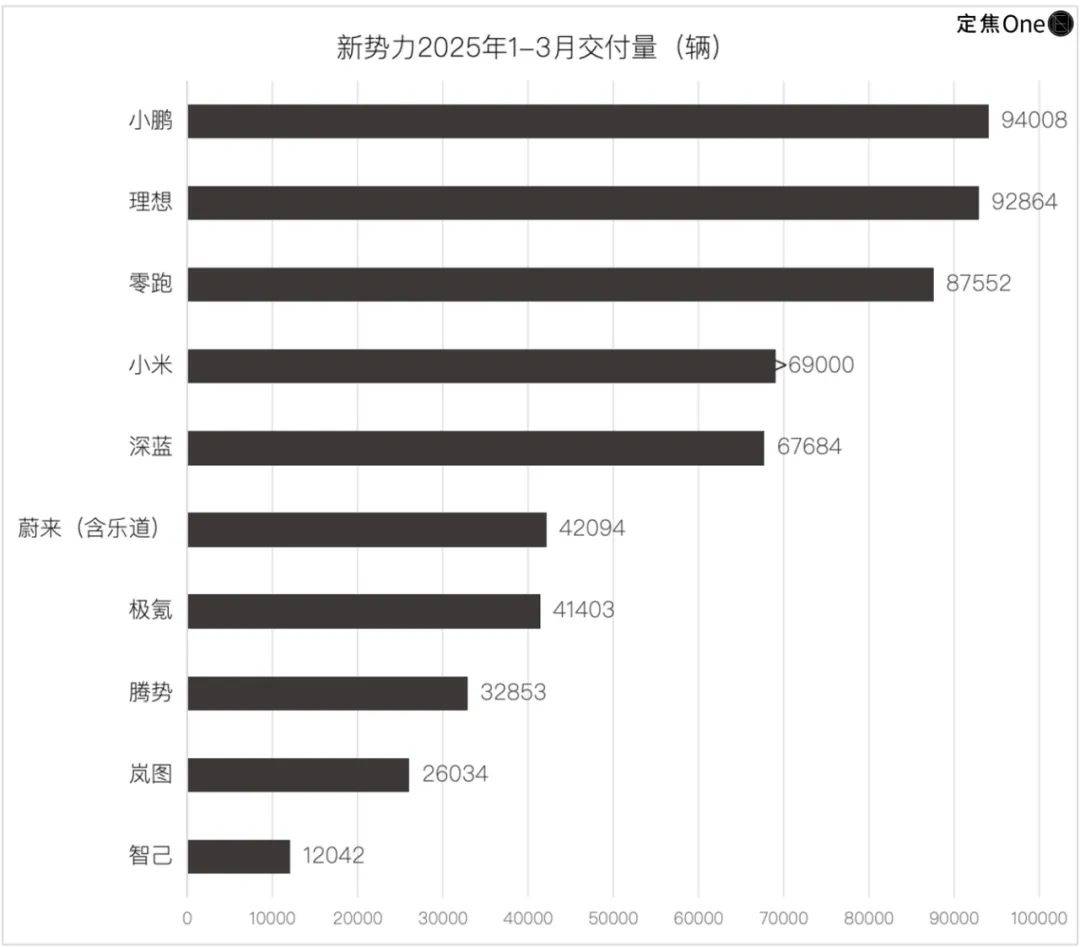

从一季度交付量来看,小鹏、理想、零跑之间的“三国杀”尤为引人注目。小鹏以9.4万辆的交付量夺得季度销冠,理想则以9.3万辆紧随其后,但同比增速仅为16%。零跑虽然同比大涨1.5倍,但最终以8.8万辆的成绩位列第三。鸿蒙智行则未公布一季度交付量,保持神秘。

在第二梯队中,小米、深蓝、蔚来、极氪之间的缠斗同样精彩纷呈。小米SU7以单月超2.9万辆的成绩直指头部阵营,若后续车型能延续热度,或将成为下半年战局的关键变量。深蓝则依托长安供应链和华为智驾系统,专攻15-20万元市场,取得了不俗的成绩。极氪则需警惕竞品分流,同时守住海外增长。蔚来则因乐道增长未达预期,整体销量有所下滑。

在第三梯队中,腾势、岚图、智己等品牌正面临分水岭。腾势背靠比亚迪技术红利,但增速略显乏力。岚图则因问界M7调价后可能分流其目标用户,面临不小的挑战。智己虽拥有上汽集团和张江高科双背书,但产品定位模糊,销量未能破万,已显露危机。

一季度交付榜还透露出另一个趋势:平价车逆袭,中高端承压。数据显示,10万元以下新能源车销量大幅增长,而30万元以上市场销量则出现下滑。在这一背景下,小鹏和零跑凭借性价比优势成功翻盘,而理想、蔚来等中高端品牌则面临巨大压力。

零跑凭借C10等爆款车型,以及薄利多销的策略,成功实现盈利。小鹏则推出MONA M03和P7+等平价车型,以及对标特斯拉的策略,成功逆袭。两者均通过精准定位和性价比优势,在新能源汽车市场中占据了一席之地。

面对平价车的逆袭和中高端市场的压力,各大品牌纷纷调整策略。小米在20-30万元市场通过性价比维持销量增长;理想则推出降价后的L系列车型,以应对市场变化;蔚来则推出子品牌乐道和萤火虫,以加速换电业务扭亏和下沉市场走量。