广西双英集团股份有限公司(双英集团),一家专注于汽车座椅及内外饰件研发、生产和销售的高新技术企业,近日宣布其北交所IPO申请已获得受理。此次IPO的保荐机构为国金证券,会计师事务所则为天健会计师事务所。

作为一家被广西壮族自治区工业和信息化厅认定为“专精特新”企业和制造业单项冠军示范企业的公司,双英集团的业务覆盖广泛。其客户群体不仅包括上汽通用五菱、长安汽车、吉利汽车等传统车企,还涵盖了佛吉亚、李尔、埃驰等国际知名汽车零部件供应商,以及比亚迪、赛力斯等新能源汽车企业。

双英集团计划将IPO募资中的1.91亿元用于其全资子公司重庆聚贤汽车零部件制造有限公司的厂房新建项目。据悉,该项目早在十年前就已开始筹备,原计划与北汽银翔合作,但由于北汽银翔的破产,项目一直未能投产。

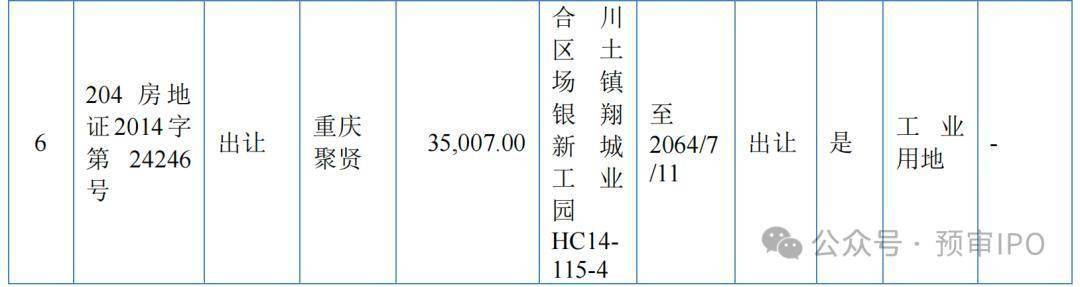

重庆聚贤成立于2014年5月9日,主要负责该项目的实施。项目用地也是在那时由重庆聚贤获得。尽管遭遇波折,双英集团并未放弃,如今,随着北汽银翔的破产重组,双英集团决定重新启动该项目,以期抢占新能源汽车座椅市场。

回顾历史,2014年,重庆聚贤与重庆银翔投资开发公司达成合作协议,计划建设年产100万套汽车座椅的制造项目,占地面积35,000平方米。然而,北汽银翔的快速扩张并未能持续,内部管理问题、产品质量问题等逐渐暴露,导致销量下滑,最终于2018年7月发布停工待产通知。大股东银翔实业也因此陷入资金困境,双英集团作为供应商,同样受到了波及。

尽管经历了诸多波折,双英集团并未放弃对新能源汽车市场的布局。2024年10月,双英集团对重庆聚贤增资1.3亿元,注册资本从2000万元增至1.5亿元。该项目预计总投资2.02亿元,建设期为3年,投产后将实现年产新能源汽车座椅高强度轻量化滑轨480万支以及汽车座椅面套20万套的产能,预计年营业收入可达49,138.70万元,内部投资收益率(税后)约为14.31%。

然而,双英集团也面临着资金压力。近年来,由于扩大生产规模和持续投入长期资产建设,公司的资产负债率一直相对较高,2022年至2024年分别为84.31%、79.39%、78.39%。尽管新能源领域收入快速增长,三年复合增长率达94.42%,但公司的净利润却存在波动。2024年,净利润为9744.51万元,较去年同期下滑9.41%。

双英集团还面临着客户集中的风险。报告期内,公司向前五大客户的销售占比分别为82.83%、82.78%、76.16%,其中向第一大客户上汽集团的销售占比分别为61.97%、55.38%、47.98%。客户集中度的持续存在,也对公司的业务稳定性构成了一定挑战。

值得注意的是,双英集团的投资活动和经营活动现金流均连续3年净流出。尽管筹资活动产生的现金流量累计净流入9.07亿元,但公司的净现金流入主要依赖于吸收投资收到的现金,而非主营业务带来的现金流。这也引发了外界对其资金状况的担忧。

尽管如此,双英集团仍在努力推进其新能源汽车座椅项目。该项目一旦投产,将为公司带来新的增长点,并有望进一步提升公司在新能源汽车市场的竞争力。