重卡新能源化的浪潮正在席卷整个行业,其中纯电动重卡虽已占据一定市场份额,但其续航里程的局限性限制了其在中长距离运输中的广泛应用。与此同时,混动重卡作为新能源重卡的一个重要分支,正逐渐崭露头角。

据行业观察,混动技术在乘用车领域的成功应用,为重卡新能源化提供了宝贵经验。乘用车市场中,混动车型在纯电动车型普及后的几年内,迅速实现了市场渗透率的显著提升。这一趋势有望在重卡市场中复刻,混动重卡或将成为新能源重卡领域的最后一块重要拼图。

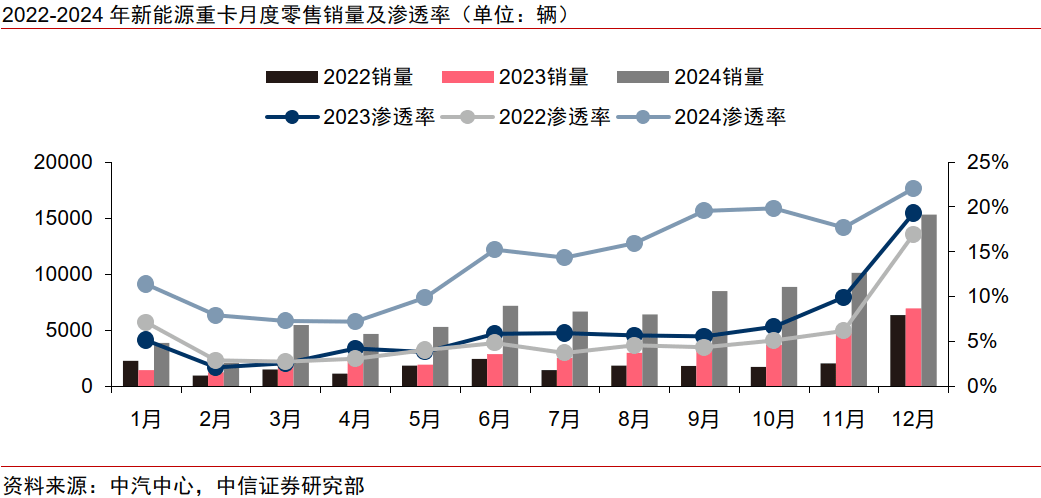

新能源重卡的销售数据表明,其市场渗透率正在快速增长。2024年,新能源重卡累计销量达到8.4万辆,同比增长134%,渗透率达到14%。尽管目前纯电动重卡仍占据主导地位,但混动重卡的潜力不容忽视。混动重卡不仅在经济性上表现出色,相比传统柴油重卡,其全生命周期成本优势可达数十万元,而且在中长距离运输场景中,能够满足高效运输的需求。

政策层面也对新能源重卡给予了大力支持。多项政策明确指向新能源重卡的推广,包括公共领域车辆的全面电动化、重卡置换补贴等。随着环保法规的日益严格,传统柴油重卡的油耗标准不断降低,也为新能源重卡的发展提供了契机。混动重卡作为新能源重卡的一种,不仅符合政策导向,而且在实际应用中展现出了显著的环保效益。

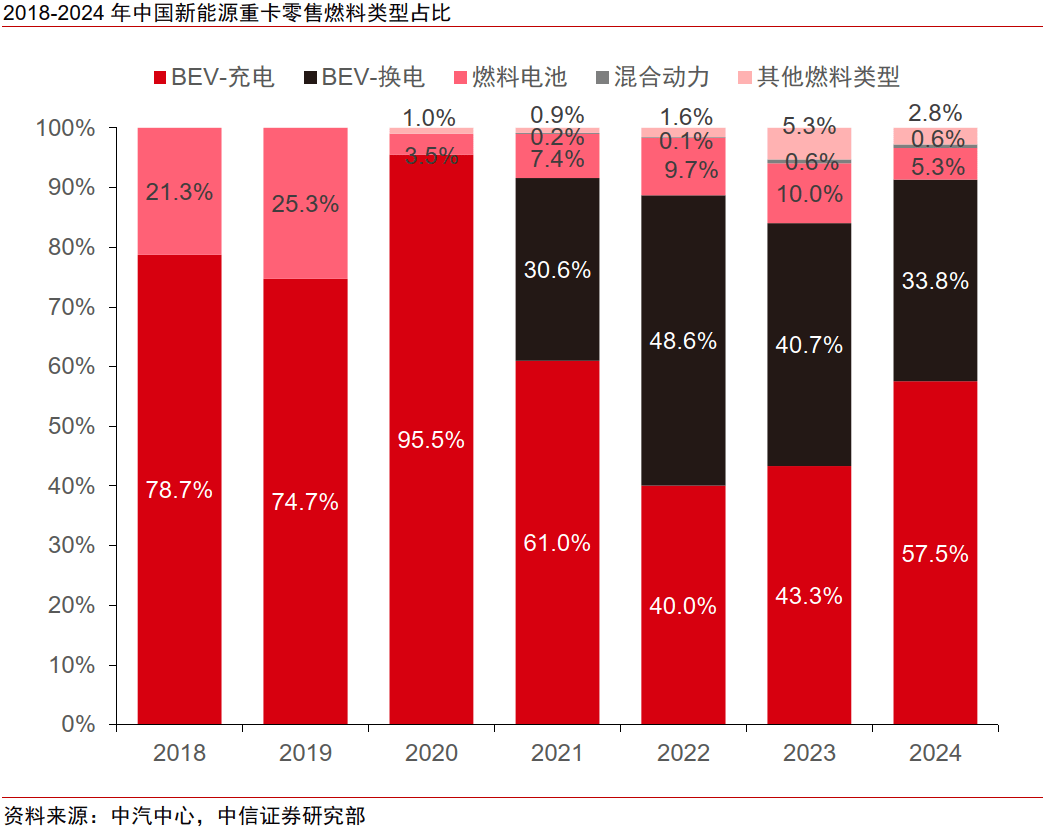

从技术角度看,混动重卡的技术路线多样,其中P2并联路线动力性最强,PS功率分流路线节油性最好。目前,P2并联路线因技术成熟度较高,已成为重卡混动的主要商业化路线。然而,随着技术的不断进步和专利限制的放开,其他技术路线的混动重卡也有望迅速走上商业化进程。

多家主机厂已经加入到重卡混动的商业化进程中,包括传统重卡公司如中国重汽、潍柴动力、福田汽车,以及新势力如长城重卡、三一重卡等。这些企业的加入,不仅推动了混动重卡技术的快速发展,也为市场带来了更多样化的产品选择。

混动重卡尤其适合丘陵山区长途货运以及重载工程车工况。这两类场景在重卡销量中占比超过40%,为混动重卡提供了广阔的市场空间。据预测,到2030年,混动重卡的渗透率有望达到30%,成为重卡新能源化的重要解决方案之一。其他动力类型的重卡如纯电动、氢燃料电池等也将继续发展,共同推动重卡行业的绿色转型。