在美国广告市场这片广阔天地中,流媒体领域如同一股清流,既未被巨头完全垄断,又保持着高度的活跃性。群邑智库的数据显示,到2025年,CTV(联网电视)广告将以每年20%的增速,向460亿美元的市场规模冲刺。预计到2029年,全球流媒体电视的广告收入将占据电视总收入的37.5%,这一趋势无疑揭示了流媒体电视作为广告增长最快赛道的潜力。

然而,在这块看似诱人的蛋糕背后,流媒体广告市场正深陷价格战的泥潭,且今年的竞争尤为激烈。其中,Netflix的广告价格降幅尤为显著。在2022年初涉广告业务时,Netflix的CPM(每千次展示成本)高达60至65美元,尽管价格高昂,但仍供不应求。然而,据emarketer预测,从2024年第一季度至2025年第二季度,Netflix的平均CPM将从42.14美元骤降至31.05美元,降幅高达26.3%。这意味着,与三年前相比,Netflix的广告价格已近乎腰斩。

同样,其他头部流媒体服务也未能幸免。华纳旗下的MAX广告价格一路下滑,但仍能勉强维持在30美元以上的水平。而迪士尼旗下的Disney+以及NBC环球旗下的Peacock,预计到今年第二季度,CPM价格都将跌破30美元大关。从市场价格曲线来看,各家的价格区间正逐渐趋同,价差从最高的9.43美元,将在今年第二季度缩小至5.75美元,标志着流媒体广告价格战已进入白热化阶段。

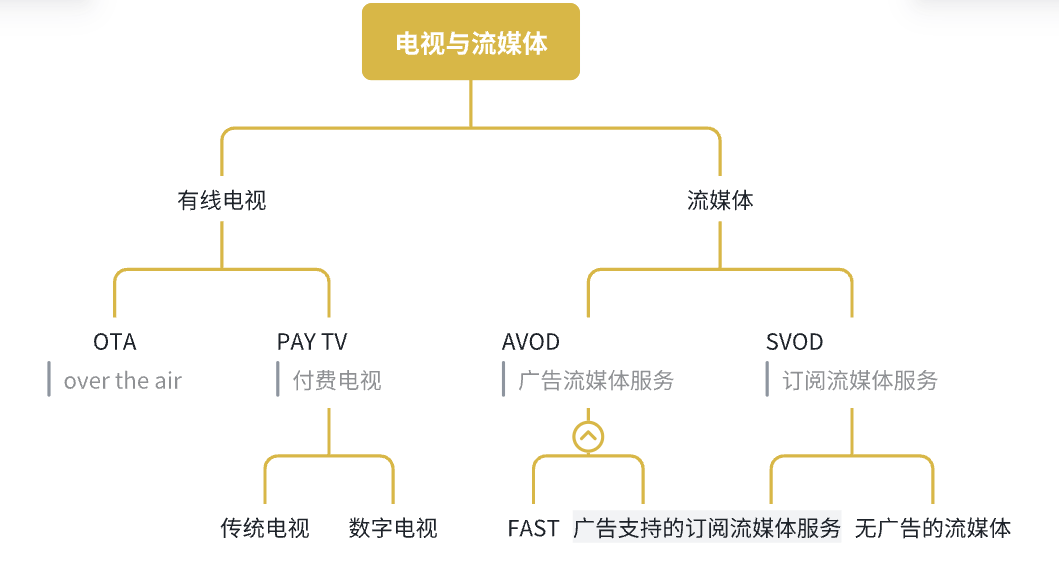

对于流媒体和CTV广告,许多消费者往往感到混淆。实际上,两者虽有交集,但存在显著差异。流媒体广告更多聚焦于内容层,通过互联网传输并在电视终端播放,侧重于内容分发形式。而CTV广告则涵盖了设备层,如电视上的开机广告,便属于CTV广告范畴,而非流媒体广告。在美国流媒体广告市场中,可进一步细分为SVOD(订阅型视频点播)和AVOD(广告型视频点播)两大阵营。

SVOD平台如Netflix和HBO,用户通过付费订阅获得独家内容访问权,享受无广告或少广告的观看体验,依赖稳定的订阅收入支撑高成本原创内容制作。而AVOD平台,如YouTube和Hulu,则通过免费内容吸引用户,依靠广告曝光盈利,适合价格敏感型用户,但每用户收入较低且内容多为非独家。近年来,FAST(广告支撑的免费流媒体电视)服务在美国兴起,成为AVOD流媒体的一个子集,福克斯、派拉蒙等传统媒体公司纷纷推出Tubi、PlutoTV等FAST服务,电视设备制造商如Roku、LG、三星和Vizio也推出了自己的FAST平台。

此次价格战的原因,可从多个方面剖析。首先,广告库存量的剧增是供给侧的基本因素。其次,亚马逊Prime Video的搅局成为价格战的直接导火索。FAST电视的日益普及也加剧了市场竞争。然而,FAST对流媒体价格战的影响相对有限,因为它仅占电视总观看时间的一小部分。尼尔森数据显示,2024年4月,头部FAST平台Roku占电视总观看时间的1%以上,而Tubi占比最大,也仅为1.7%。

今年价格战愈发激烈的一个更基本原因是供给的增加,尤其是SVOD平台广告库存供应量的剧增。美国流媒体服务的进入门槛相对较低,通过云计算服务和开源流媒体解决方案,就能以较低成本搭建平台。美国相对宽松的政策环境也为小众流媒体玩家的进入铺平了道路。目前,美国的流媒体市场呈现出类似早年杂志媒体的态势,除了头部大众媒体外,更多垂直化、窄众化的流媒体平台涌现并蓬勃发展。

越来越多的流媒体玩家和订阅流媒体平台推出的含广告订阅套餐,进一步扩充了新的广告库存池。BBMedia的数据显示,2024年,全球共推出了56个流媒体平台,其中美国新增流媒体平台数量最多,达到25个。截至2024年底,美国流媒体平台总数已达402个,预计2025年数量还将继续增加。同时,北美地区主要平台广告套餐用户占比均创新高,如迪士尼Disney+达31%、PrimeVideo平台32%、华纳兄弟探索集团旗下Max平台25%,就连长期抵制广告的Netflix也突破了22%的关口。

如果说库存增加是价格战的一个基本因素,那么亚马逊的搅局介入则是一个更直接的原因。2024年1月,亚马逊旗下的Prime Video推出了含有广告的订阅套餐,其CPM定价约为35美元,远低于Max、Netflix和Disney+的收费。亚马逊之所以敢于在流媒体领域打价格战,是因为其具备将Prime Video的CPM成本压低的独特能力,而Netflix等竞争对手则难以做到。

亚马逊的优势主要体现在三个方面:商业化的扩容能力、广告转化能力和库存消耗能力。在商业化扩容方面,亚马逊将广告设为Prime Video的默认选项,通过捆绑式打法快速扩大广告库存。研究公司MoffettNathanson的数据显示,Prime Video仅在2024年就为美国CTV市场增加了约500亿次广告展示。相比之下,Netflix虽然也推出了广告套餐,但用户需主动选择带广告的便宜档位,规模化效率与成本优势弱于亚马逊。

在广告转化能力方面,亚马逊依托Prime会员的电商行为数据,拥有远超Netflix的精准定向能力,能放大流量的转化效率。更高的转化效率意味着广告主能以更低的CPM实现同等ROI,因此亚马逊可主动降价仍保持广告主预算流入。而在库存消耗能力方面,亚马逊通过程序化广告放量,借助自己的广告平台降低中小广告主门槛,加速广告库存消耗效率,进一步拉低CPM价格。

在这场流媒体广告的价格战中,Netflix面对亚马逊的介入显得力不从心。亚马逊借着电商基因将流媒体广告和电商数据整合,将流媒体的竞争逻辑拉到了自己定义的轨道上。单纯依赖内容优势的Netflix等竞争对手,如何守住阵地成为了一个亟待解决的问题。这也昭示着,在流媒体战场上,拥有完整商业生态的平台才能掌握定价权。