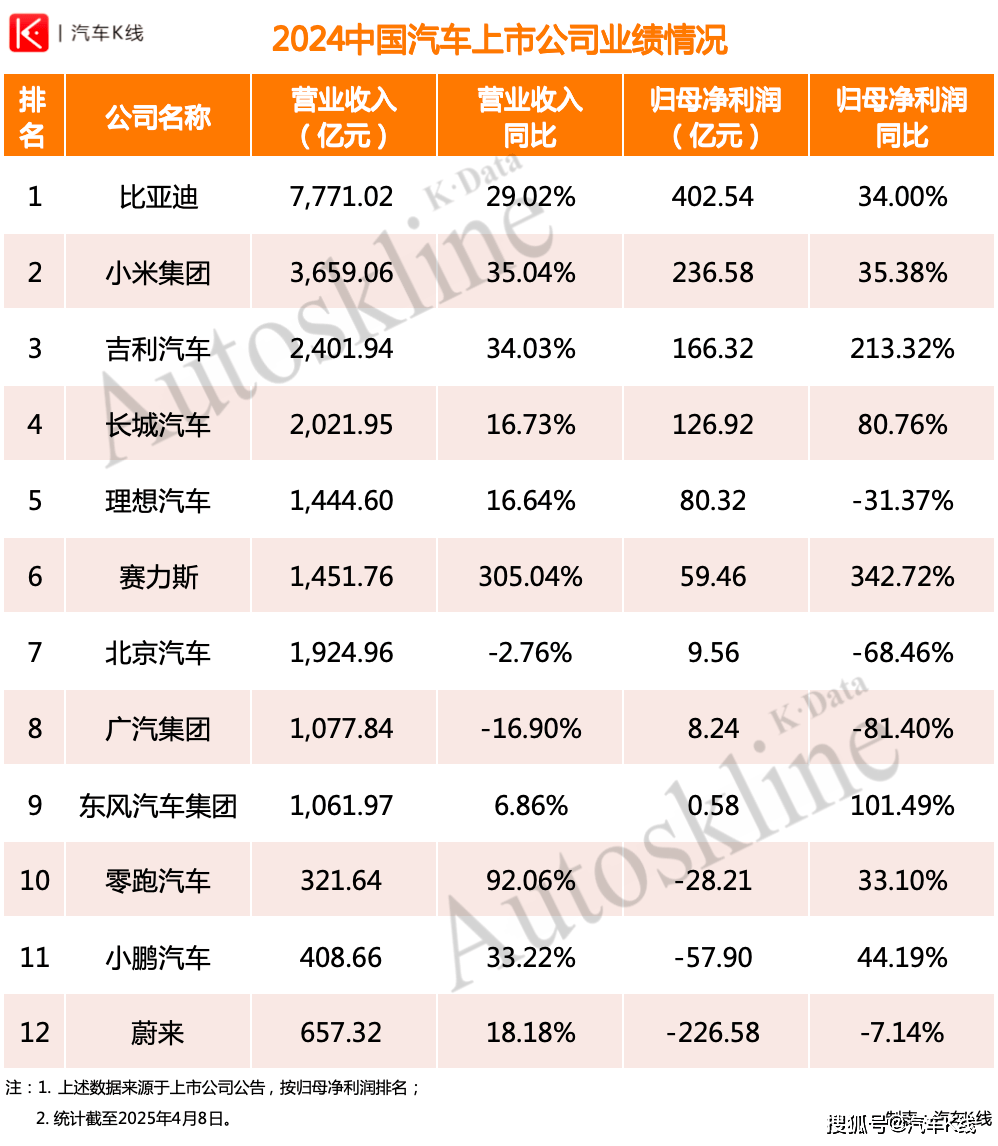

长城汽车近日公布的2024年度财报,犹如汽车行业的一股清流,揭示了其在价格战漩涡中依然能保持强劲盈利能力的非凡表现。财报数据显示,长城汽车全年实现营业收入2021.95亿元,同比增长16.73%,归母净利润更是大增80.76%,达到126.92亿元。这一成绩,不仅彰显了企业的财务健康,更标志着长城汽车在“利润逻辑”与“规模焦虑”的较量中取得了阶段性胜利。

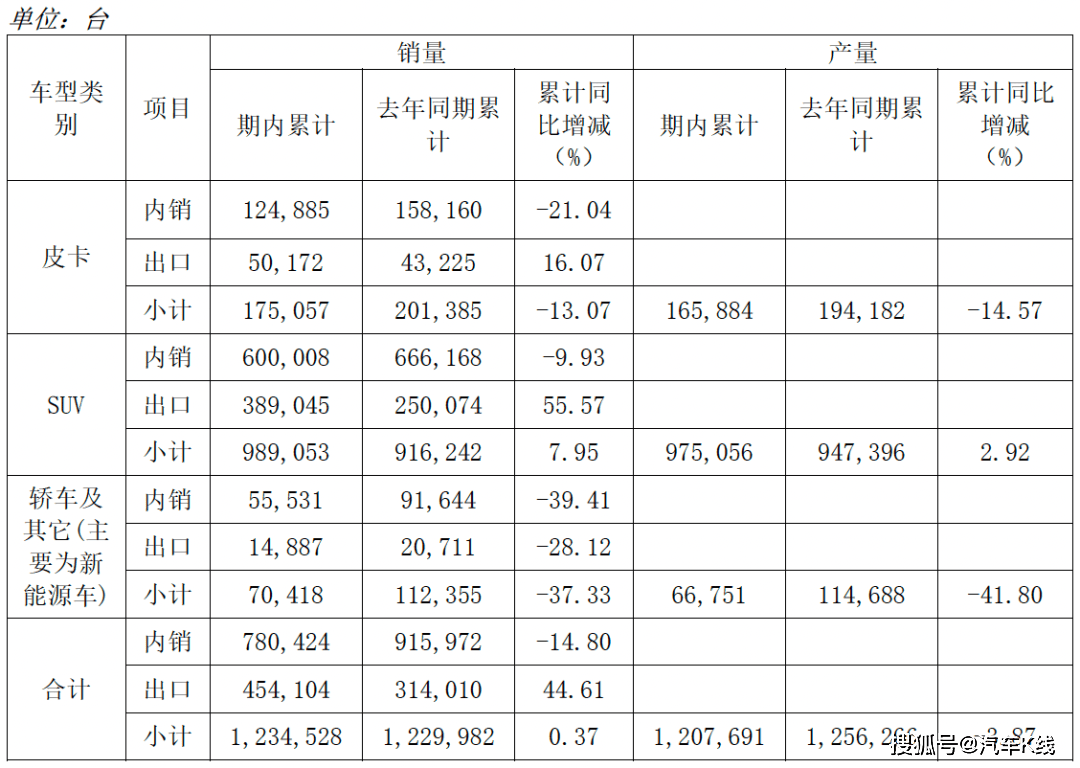

尤为引人注目的是,长城汽车单车净利润在2024年达到了约1.03万元,与2023年的0.57万元相比,实现了超过80%的显著提升。这一数字,不仅超越了比亚迪、吉利汽车等同行业巨头,更在整体销量仅微增0.37%至123.45万辆的背景下,创造了近127亿元的归母净利润,堪称行业奇迹。

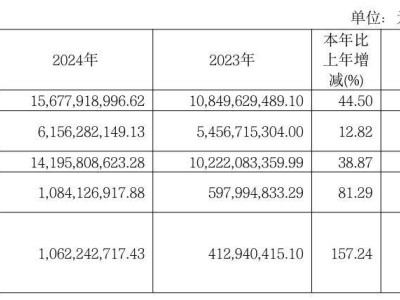

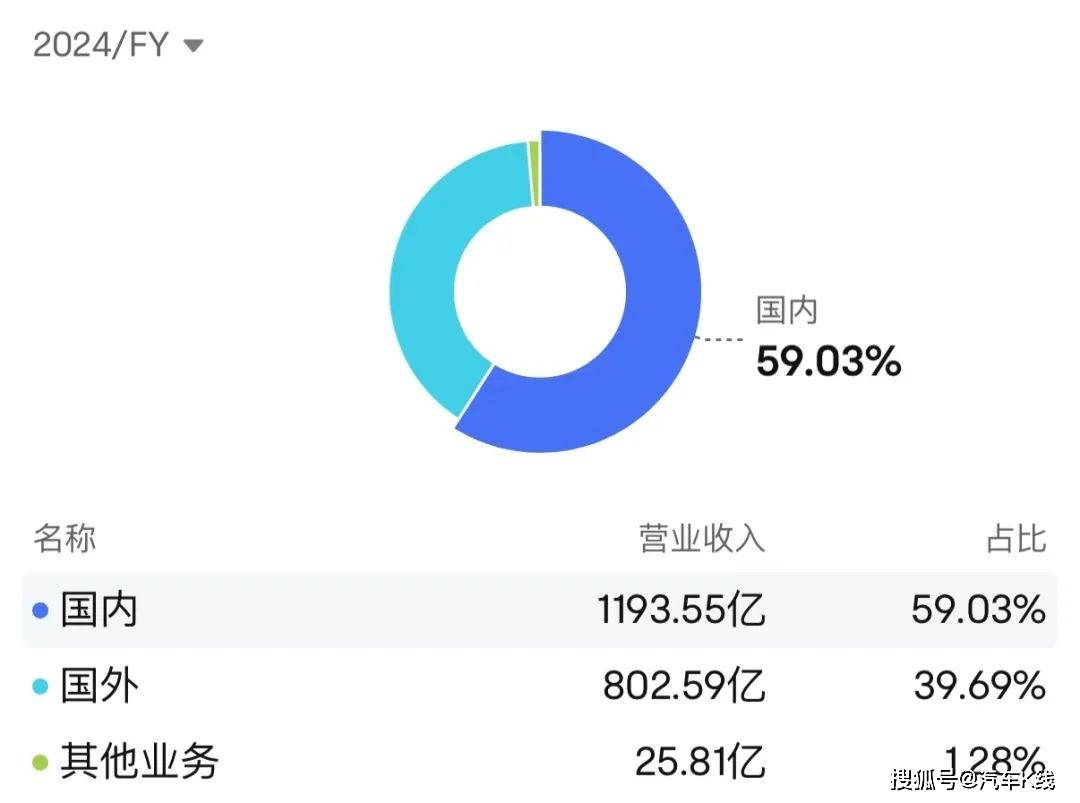

长城汽车在财报中解释,海外市场的强劲增长和国内产品结构的优化,是推动净利润大幅增长的主要因素。2024年,长城汽车海外销量达到45.41万辆,同比增长44.61%,海外业务收入高达802.59亿元,同比增幅达51.11%。海外营收占比高达39.69%,较上一年度提升超过9个百分点,显示出长城汽车在全球化战略上的显著成效。

然而,财报发布后,受多重利空消息影响,长城汽车的股价出现波动。尽管如此,其单车收入和净利润的显著增长,依然让投资者看到了长城汽车在严峻市场环境下的强大竞争力。长城汽车的“断臂求生”策略,如纯电动品牌欧拉的减产,以及高端品牌坦克与魏牌的发力,都为其盈利能力的提升奠定了坚实基础。

在研发投入连续三年超过百亿的同时,长城汽车通过供应链垂直整合和自研能力的提升,有效降低了整车和零部件成本。这一策略,不仅提高了企业的盈利能力,更为其未来的可持续发展奠定了坚实基础。然而,面对智能化转型的紧迫形势,长城汽车仍需加快步伐,将高阶智能驾驶技术应用到更多中端产品中,以满足主流用户对智能化体验的迫切需求。

长城汽车在海外市场的拓展也面临挑战。尽管海外业务收入大幅增长,但因海外整车项目在建工程的巨额投入,海外营业成本同比上升65.91%,导致毛利率同比下降7.25%。尽管如此,长城汽车海外业务毛利率仍达到18.76%,保证了整体毛利率的稳步增长。

长城汽车在2024年财报中展现出的“利润奇观”,无疑是魏建军战略定力的胜利。然而,面对2025年的挑战,长城汽车如何在保持利润增长的同时重启销量增长,如何将技术储备转化为用户体验,以及如何在海外扩张与风险管控之间找到平衡,将是决定其能否从“人间清醒”迈向“长期主义”的关键。

长城汽车的故事,再次证明了在汽车行业,企业的最终命运并不取决于速度,而在于能否在激烈的市场竞争中保持清醒,找到适合自己的发展道路。长城汽车能否在新能源与智能化的竞赛中,以规模化为支撑,实现长期稳健的发展,我们拭目以待。