迅捷兴(688655.SH)近日发布的重大资产重组预案,在市场上引起了广泛关注,尤其是在其上市后首次出现亏损的背景下。

4月9日晚,迅捷兴正式公告,计划通过现金和发行股份的方式,收购深圳市嘉之宏电子有限公司(以下简称“嘉之宏”)的全部股权,并募集配套资金。值得注意的是,迅捷兴自2021年上市以来,净利润持续下滑,至2024年更是出现了首次亏损。在这样的业绩背景下,此次收购的时机和动机显得尤为引人关注。

迅捷兴表示,此次收购旨在通过多元化的产品布局,提高公司的营收和盈利能力。然而,在印制电路板(PCB)行业竞争激烈、毛利率持续下滑的背景下,此次并购能否真正改善迅捷兴的业绩,市场仍存疑虑。4月10日复牌后,迅捷兴股价冲高回落,最终收跌3.70%,这也在一定程度上反映了资本市场的担忧。

根据公告,此次重组交易由“发行股份+现金”两部分组成,同时迅捷兴还将募资配套资金。虽然募集配套资金的成功与否不影响并购交易的实施,但标的资产的审计、评估工作尚未完成,交易对价也尚未确定。由于迅捷兴发布年报后股价持续下跌,发行价(15.28元/股)已超过现有股价,溢价发行可能增加此次重组的不确定性。

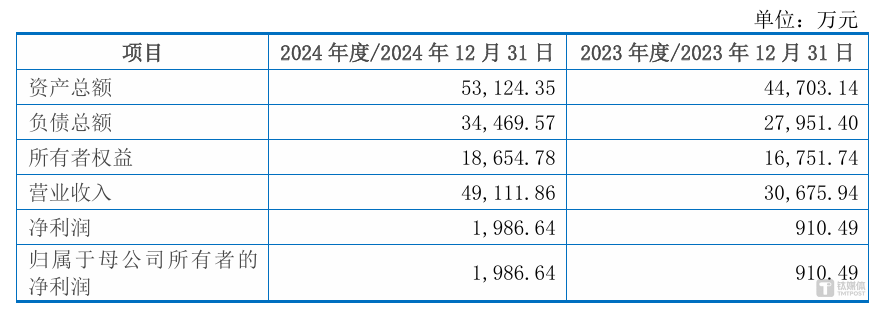

嘉之宏是一家主要从事柔性印制电路板(FPC)的研产销,以及印制电路表面贴装(SMT)的公司。数据显示,嘉之宏在2024年的营收和净利润均实现了快速增长,营收更是超过了迅捷兴。如果此次重组成功,迅捷兴的业绩有望在2025年实现翻番。

然而,迅捷兴年内两家持股平台公司出现了较大幅度的减持,合计减持比例达到2.42%。监事也计划减持,预计减持比例不超过0.1125%。这在一定程度上增加了市场对迅捷兴未来发展的担忧。

迅捷兴于2021年5月登陆科创板,主营业务是印制电路板(PCB)的研产销,主要产品包括HDI板、高频板、高速板等。尽管公司在上市后净利润持续下滑,但生产基地的扩张步伐却不断提速。公司不仅更改了IPO募投项目,还发布了定增预案,拟募资用于珠海迅捷兴智慧型样板生产基地项目(一期)。目前,迅捷兴已拥有三个生产基地,分别位于深圳、信丰和珠海,可以提供从样板生产到批量板生产的一站式服务。

然而,尽管布局完备,迅捷兴的毛利率却持续下滑,从2021年的26.50%降至2024年的18.33%。同时,公司的资产负债率也在持续上升,从2021年的23.80%升至2024年的40.40%。当前PCB板行业竞争激烈,A股上市公司多达40家以上,市值涵盖10亿至800亿之间。在这样的背景下,迅捷兴并购嘉之宏能否提高竞争力、扭转亏损局面,仍需进一步观察。