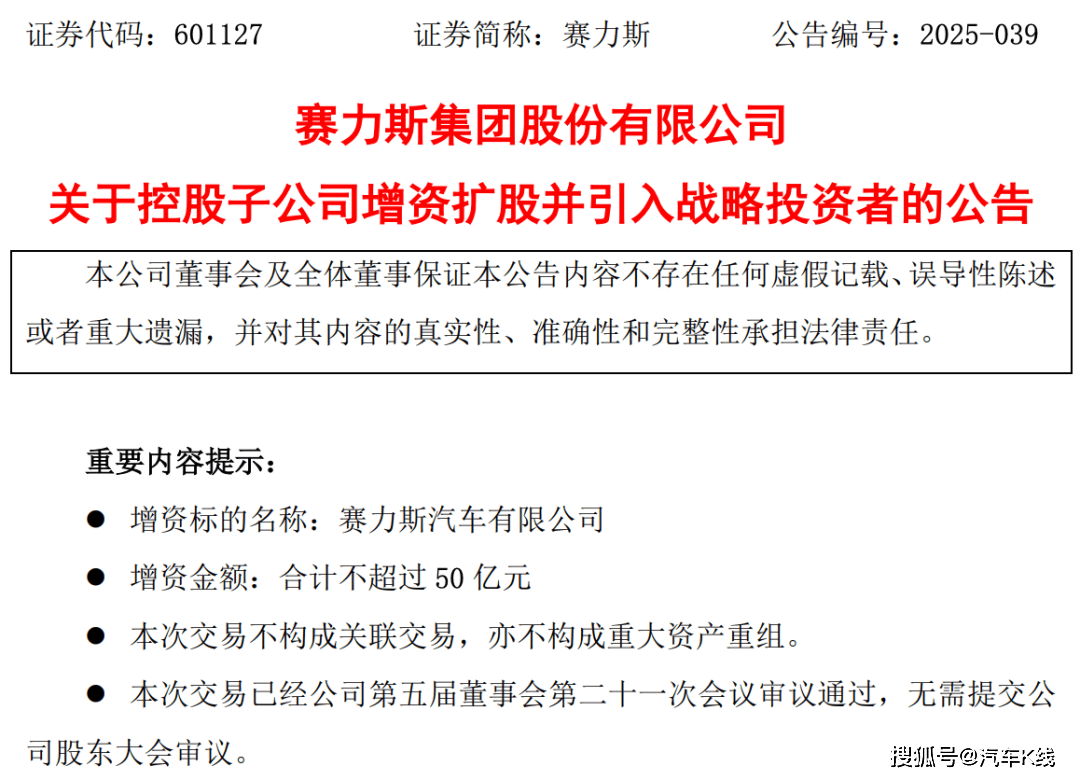

在新能源汽车领域的激烈竞争中,赛力斯以其显著的增长业绩和一系列市场动作,成为了业界关注的焦点。近日,这家企业不仅发布了被誉为“史上最强”的年度报告,还宣布了进军港股市场的计划,拟通过发行H股在港交所主板上市,这一举动被视为其国际化资本运作的重要一步。

根据赛力斯的规划,此次H股发行将不超过公司总股本的15%,预计筹集的资金将用于技术研发、海外市场拓展以及产能的进一步提升。在A股市场市值突破2000亿元大关后,赛力斯显然希望通过这一举措进一步巩固其在行业中的地位。

赛力斯的2024年财报显示,公司业绩实现了大幅增长,全年营收达到1451.76亿元,同比增长了惊人的305.04%,归母净利润为59.46亿元,成功实现了扭亏为盈。其全资子公司赛力斯汽车更是凭借出色的表现,成为了全球第四家盈利的新能源车企。这一成绩的取得,主要得益于公司新能源汽车销量的大幅增长以及产品结构的优化。

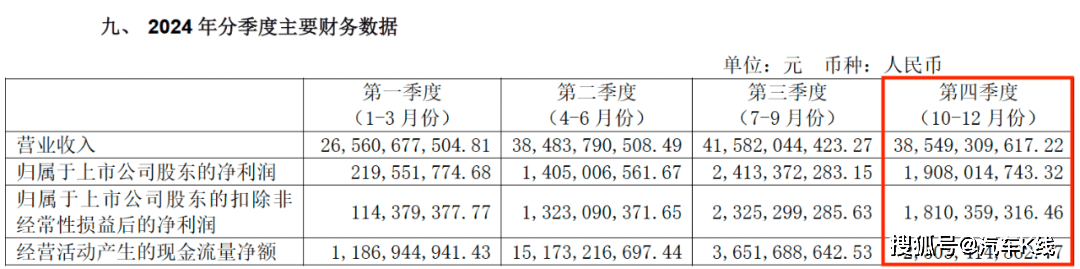

在单季度表现上,赛力斯同样不俗。2024年第四季度,公司营收达到385.49亿元,同比增长101.18%,归母净利润也实现了同比暴涨1325.88%,达到了19.08亿元。这一强劲的增长势头,无疑为赛力斯在资本市场上的表现增添了浓墨重彩的一笔。

在资本市场方面,赛力斯的股价也经历了显著的上涨。从2024年年初的55元/股左右,到年末时已经逼近150元/股,年涨幅达到了75.81%,市值更是从不足千亿飙升至突破2000亿元。多家券商也给予了赛力斯“强烈推荐”和“买入”评级,认为其有望进一步打开上行空间。

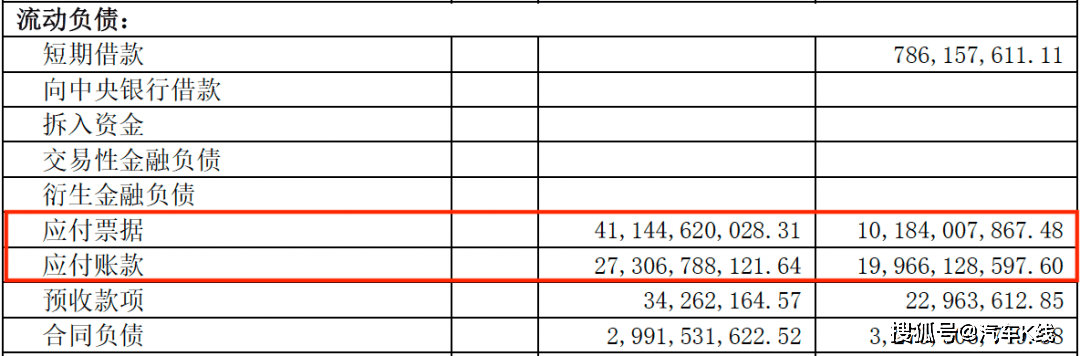

然而,赛力斯的成功并非没有隐忧。尽管业绩大幅增长,但公司的资产负债率已经高达87.38%,远超同行如比亚迪和理想汽车等。随着新能源汽车业务量的增长,公司的销售费用和研发费用也大幅增加,对供应商的资金压力以及偿债压力也逐渐显现。这或许也是赛力斯急于赴港融资的重要原因之一。

赛力斯的崛起与华为的深度赋能密不可分。双方联合申请的专利中,智能驾驶领域的占比高达62%,这一合作模式一度被视为跨界共赢的典范。然而,随着华为在汽车领域的布局越来越广,赛力斯在华为体系内的资源倾斜度也在逐渐下降,其产品的差异化优势被严重削弱。

赛力斯的新能源汽车核心部件如电池、电机和电控等,均依赖于外部采购,这也使得其在成本控制和利润空间上面临一定的挑战。随着市场上同类型产品的不断涌现,赛力斯能否长期保持其销量和业绩的增长,成为了一个值得思考的问题。

最新的销量数据也反映出赛力斯面临的挑战。2025年一季度,公司销量同比大幅下降,其中问界系列的销量更是近乎“腰斩”。这一销量断崖式下滑,恰好暴露出问界系列产品结构相对单一、抗风险能力较弱的问题。

面对这一系列挑战,赛力斯需要寻找破局之道。通过港股IPO缓解资金压力、加大研发投入提升自研能力、保持品牌独特性等措施,或许能够帮助赛力斯在激烈的市场竞争中走得更远。然而,这一切都需要时间和实践的检验。