电梯广告行业的风云突变,分众传媒拟以重大举措改写市场版图。4月9日晚间,分众传媒宣布了一项震撼业界的决策,计划通过股份及现金方式全面收购新潮传媒,预估交易金额高达83亿元。

这一收购若成功落实,新潮传媒将正式成为分众传媒麾下的全资子公司,其创始人兼董事长张继学也将被分众传媒委任为副总裁兼首席增长官,携手共创新篇章。

分众传媒与新潮传媒,这两家长期占据电梯广告市场头两把交椅的巨头,曾展开过激烈的份额争夺战。2018年,新潮传媒采取了“五折争抢分众客户”的激进策略,掀起了一场价格战风暴。此举虽对分众的毛利率造成了重创,从2018年的68.95%大幅下滑至2019年的36.54%,但新潮自身也因持续亏损而陷入困境,2022年至2024年间累计亏损超过7.5亿元。

然而,随着这两大巨头从对抗走向联合,电梯广告行业的格局正经历着从“双雄并立”到“一家独大”的深刻变革。4月10日股市收盘时,分众传媒股价飙升9.95%,市值一举突破千亿大关,为投资者带来了新的希望。

对于此次交易是否构成经营者集中,分众传媒证券部工作人员表示,目前仍处于预案阶段,后续将按照程序向证监会备案,并进入国家市场监督管理总局的审查流程。

分众传媒此番收购新潮,是否意味着资本退潮下的无奈之举,还是行业整合升级的必然趋势?这成为了市场关注的焦点。事实上,梯媒行业上游连接品牌方,下游覆盖社区、写字楼等广告载体,高度集中的市场结构赋予了梯媒较强的议价能力。分众传媒近年来毛利率稳定在60%左右,净利率接近40%,展现了其强大的盈利能力和风险抵御力。

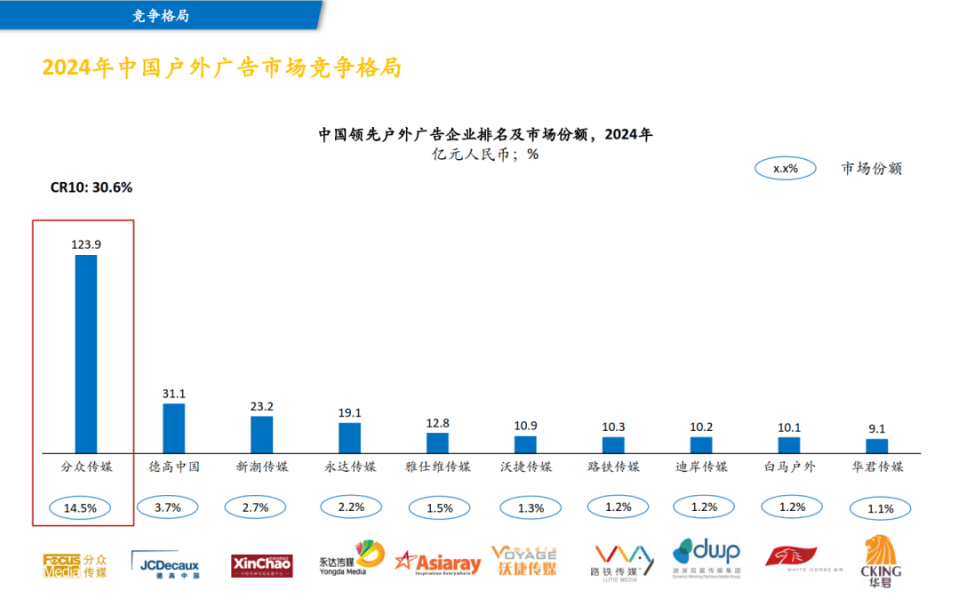

截至2024年7月31日,分众传媒已覆盖全国约300个城市,拥有超过300万个媒体终端,触达超过4亿中国城市主流消费者。在这样的市场地位下,分众传媒为何还要并购新潮传媒?

从战略层面看,收购新潮不仅能够终结双方长达数年的恶性竞争,还能通过资源整合优化分众的媒体网络布局,进一步扩大其线下品牌营销网络的覆盖范围,增强对广告主客户的吸引力和服务能力。双方合并后,将在渠道开发、客户运营、经销管理等多个领域实现协同效应,提升整体服务效率,降低成本。

目前,分众传媒拥有313.3万台商务场景的电梯屏幕,而新潮传媒则掌握着74万台一线城市社区内的智能屏。一旦合并成功,分众的电梯媒体屏幕数量将超过380万台,进一步巩固其在一线城市的领先地位,实现从核心商区到边缘社区的全面覆盖。

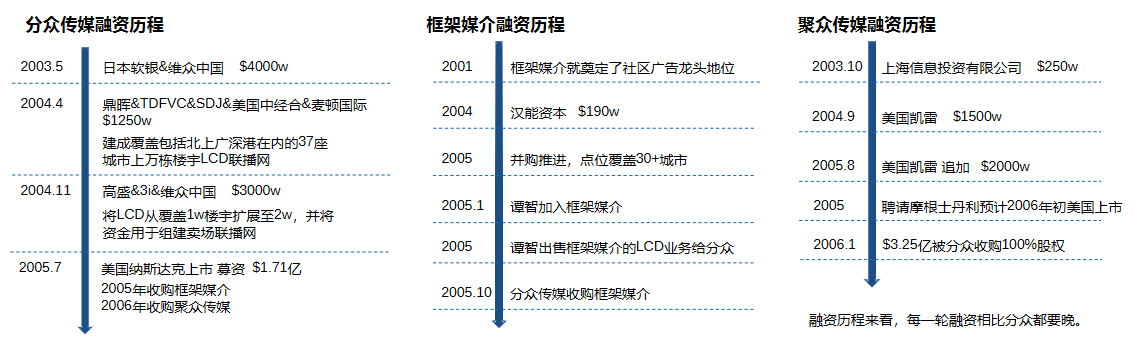

新潮传媒历史上获得了多轮融资,融资总额接近80亿元。2023年,美凯龙将其持有的新潮传媒1.93%股权转让,对应价格约2.68亿元,据此计算,新潮传媒当时的估值约为139.58亿元。而此次分众传媒的收购价相当于打了六折,加之新潮传媒账上约20亿元的现金,这笔交易对分众而言无疑是一笔划算的买卖。

对于新潮传媒而言,此次交易也是其多年缠斗后的“上岸”机会。尽管新潮通过低价策略抢占了部分市场,但始终未能实现盈利。通过股份收购,新潮的创始人张继学将进入分众管理层,同时引入京东、百度等股东,为分众的广告业务注入新的技术和资源。

然而,这场收购并非一帆风顺。根据《反垄断法》及相关规定,分众传媒和新潮传媒的合并需要进行反垄断审查。尽管电梯广告市场在整个广告行业中占比较小,且户外广告市场高度分散,但两家公司合并后的市场份额将显著提升,因此仍需通过严格的审查程序。

值得注意的是,尽管合并后的市场份额尚未达到《反垄断法》规定的推定垄断标准,但反垄断法并不单纯基于市场份额来判断企业的市场地位。如果合并后的企业能够采取合法经营方式获得市场支配地位,且未采取排除、限制竞争的行为,法律通常不会进行干预。然而,一旦企业滥用市场支配地位,排除、限制竞争,损害消费者利益,就可能面临反垄断法的制裁。

此次收购对分众传媒的股东而言也是一大考验。短期内,增发股份将稀释原股东的持股比例,但长期来看,如果合并后的公司能够实现更强的盈利能力,股东的实际收益可能会不降反升。因此,关键在于两家公司合并后能否实现做大做强,共同抵御日益低迷的广告营销市场环境。