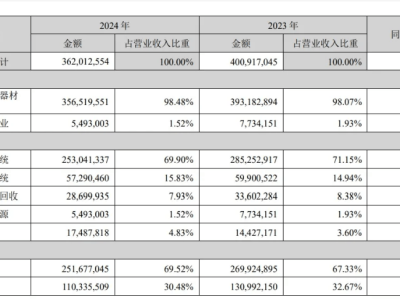

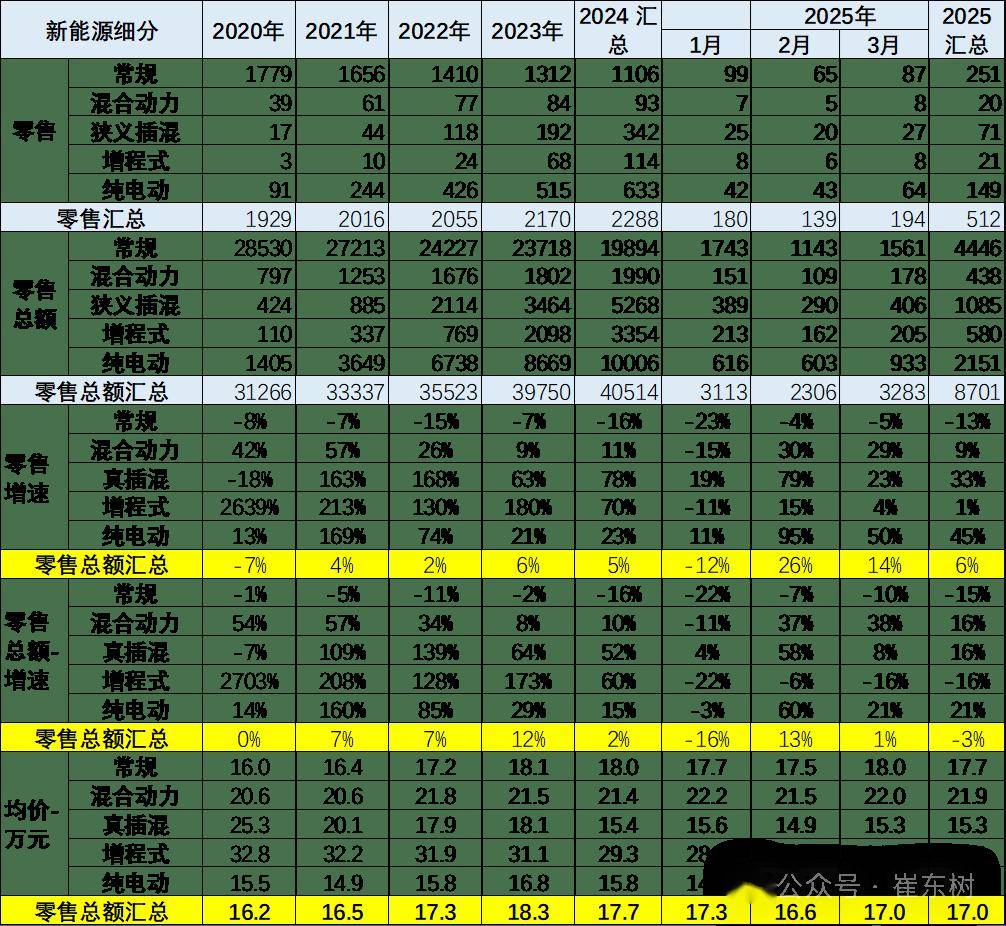

近期,乘用车市场的表现颇为引人注目。根据乘联会发布的数据,3月份乘用车市场零售销量达到了194万辆,同比增长14%,环比增长40%。这一数据不仅显示出市场的强劲复苏,也反映出消费者的购车热情高涨。今年以来,乘用车市场累计零售销量已达512万辆,同比增长6%。3月的零售销量更是达到了历年3月的高位,1至3月实现了正增长,市场呈现出较强的表现。

在细分市场中,新能源乘用车尤为亮眼。3月份,新能源乘用车市场零售销量达到99万辆,同比增长38%,环比增长45%。今年1至3月,新能源乘用车累计零售销量达到242万辆,同比增长36%。这一数据表明,新能源乘用车正在逐渐成为市场的主流选择。

与新能源乘用车市场的蓬勃发展相比,常规燃油车市场则显得较为黯淡。近年来,常规燃油车的价格持续上升,尤其是中低端市场的萎缩尤为明显。这导致燃油车的销售均价从2019年的15万元上升到2024年的18.3万元。然而,在2025年1至2月春节期间,由于市场需求的季节性变化,均价一度降低到18万元,但3月又回升到18.3万元。这反映出中低端需求群体的购车意愿在下降。

相比之下,新能源车的均价则呈现出逐步下降的趋势。从2023年的均价18.4万元,下降到2024年的均价17.1万元,再到2025年3月的15.6万元,新能源车的价格下降明显。这一趋势不仅体现了新能源车消费的活跃,也反映出新能源车市场的竞争加剧,促使厂商不断降低价格以吸引消费者。

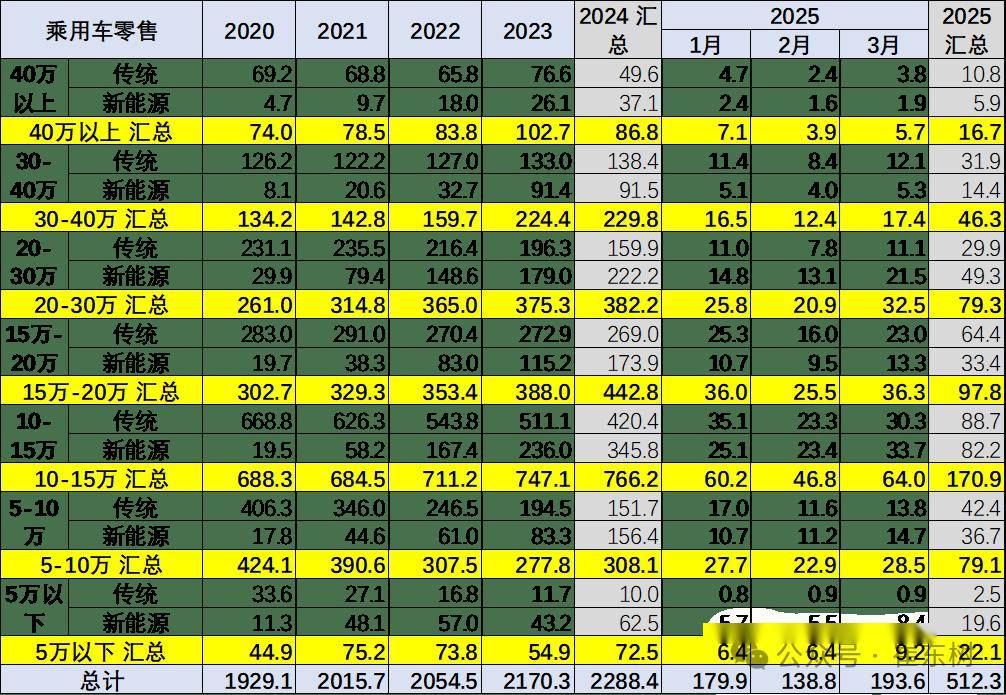

从价格段销量结构来看,前几年全国零售市场的价格段结构持续上行,高端新能源车型销售提升明显,而中低价车型销量减少。然而,在2024年,随着报废更新政策的推动,车市的中低端市场开始回暖,中低价位消费回升。尤其是5万元以下车型的销量占比在2025年有所上升,这主要得益于微型电动车的销量贡献。

在车型级别方面,新能源车渗透率最高的是小车。3月份,微型车的渗透率达到100%,A0级小型车达到66%,A级车的新能源渗透率也提升较快,达到37%。而B级车的新能源渗透率提升放缓,C级车的新能源渗透率则大幅提升,体现出高端电动化的优势明显。

从动力类型来看,纯电动新能源车国内零售持续高增长,插混车型的表现也近三年表现突出。传统乘用车的销量则出现持续下行压力。2024年新能源车占比已达到48%,而2025年3月的新能源车渗透率更是达到51%,未来几个月新能源车的贡献度预计将继续上升。

在价格段市场内,动力分布相对不均衡。5万元以下市场的纯电动表现最为强劲,而增程式电动车在高端市场表现分布相对最强。混合动力则在20至30万元价格段表现相对较强。传统燃油车在15至20万元价格段表现相对较强,30万元以上市场表现也很强,形成了差异化分布的特征。

从车企层面来看,2025年1至3月,豪华车均价为36.7万元,合资品牌均价为17.3万元,新势力均价为23.3万元,而自主车企均价为12万元。自主车企在新能源领域全面发力,纯电动与狭义插混表现均很好。相比之下,高端油电混动表现较差,新势力的结构波动较大。增程式电动车表现较好,纯电动市场逐步走强,共同分流了燃油车市场。