台积电于近日发布了其2025年第一季度的财务报告,该报告涵盖了截至2025年3月的业绩表现,亮点纷呈。

在收入方面,台积电的表现依然稳健。第一季度,公司实现了255亿美元的收入,这一数字不仅符合公司此前的预期范围(250-258亿美元),也彰显了公司在面对多重挑战时的韧性。尽管收入环比下滑了5%,但这主要是由于季节性因素和地震导致的产能受损所致。值得注意的是,尽管面临这些挑战,台积电的晶圆出货均价依然保持在7800美元/片的高位,显示出公司产品的高附加值。

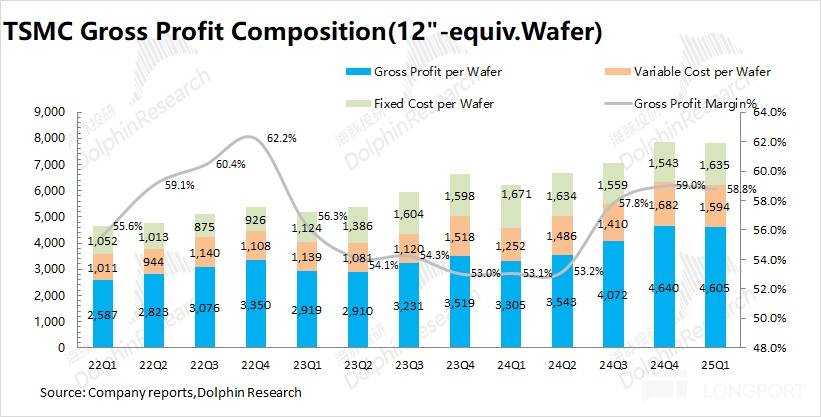

毛利率方面,台积电同样表现出色。第一季度,公司的毛利率达到了58.8%,接近预期区间的上限(57-59%)。尽管受到智能手机业务季节性回落和3nm产品占比下降的影响,毛利率环比略有下滑,但整体而言,台积电依然保持了较高的盈利水平。这主要得益于AI需求的强劲增长和先进制程的满产状态。

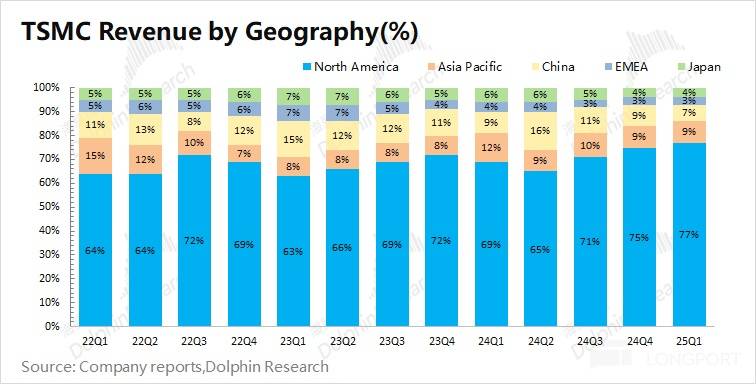

从晶圆结构来看,台积电先进制程的需求持续旺盛。智能手机和高性能计算(HPC)两大领域合计占据了公司收入的87%。尽管智能手机业务因季节性因素有所回落,但AI需求的增长使得HPC业务的占比进一步提升至59%。7nm及以下先进制程的收入占比维持在70%以上,凸显了台积电在高端芯片制造领域的领先地位。

展望未来,台积电给出了积极的业绩指引。公司预计第二季度收入将达到284-292亿美元,环比增长11.4%-14.5%,毛利率也将保持在57-59%的较高水平。这一指引不仅超出了市场的预期,也显示了公司对未来发展前景的信心。台积电表示,这一增长将主要由苹果iPhone16e的发布和AI需求的持续增长所带动。

尽管当前全球贸易环境充满不确定性,但台积电凭借其强大的技术实力和市场需求,依然保持了稳健的经营表现。公司不仅明确了维持全年营收增长目标(约25%)和全年资本开支目标(380-420亿美元),还展示了管理层对公司未来发展的坚定信心。

台积电在美国的投资布局也被视为缓解关税影响的重要举措。通过在美国建立新产线,台积电不仅能够进一步提升其在美国市场的竞争力,还能够更好地满足北美大客户的需求。

综合来看,台积电在2025年第一季度的业绩表现亮眼,不仅收入稳健、毛利率维持高位,还给出了积极的业绩指引。面对全球贸易环境的不确定性,台积电凭借其强大的技术实力和市场需求,依然保持了稳健的经营表现。未来,随着公司在美国投资的逐步落地和AI需求的持续增长,台积电有望进一步巩固其在全球半导体行业的领先地位。