近期,贵州茅台发布了其2024年度的财务报告,数据显示公司依然保持了增长态势。然而,在这份备受瞩目的年报中,茅台提出了一个令人意外的经营目标:2025年的营业总收入计划较上一年度增长约9%。

这一增速目标标志着近八年来,茅台首次将增长预期调至个位数。自2017年起,茅台一直将营收增速设定在10.5%至15%之间,而此次的调整,也成为了茅台上市以来第二低的增速目标。

这一变化无疑反映了行业面临的严峻挑战。作为中国高端白酒的领军品牌,53度飞天茅台不仅是一瓶酒,更被视为一种“硬通货”,象征着资产的保值增值。然而,随着飞天茅台批发价格的下滑,长期形成的“茅台信仰”正面临前所未有的考验。

茅台之所以能够稳坐神坛,价格坚挺,离不开其强大的品牌力、独特的酿造工艺、产地的稀缺性以及精心构建的渠道体系。这些因素共同赋予了茅台消费属性、社交属性乃至金融属性。然而,随着市场环境的变化,这些因素正经历着前所未有的挑战。

首先,消费信心的变化对茅台产生了直接影响。作为高端消费品,茅台的商务宴请和礼品馈赠属性极强,对经济的敏感度远高于普通消费品。当前,高端消费受到抑制,商务活动减少,送礼需求降温,直接削弱了茅台的刚性需求。

以往那种“不问价格、只求真品”的消费场景,逐渐被更加审慎的消费决策所取代。这种变化并非茅台独有,而是整个奢侈品和高端消费行业面临的共同压力。

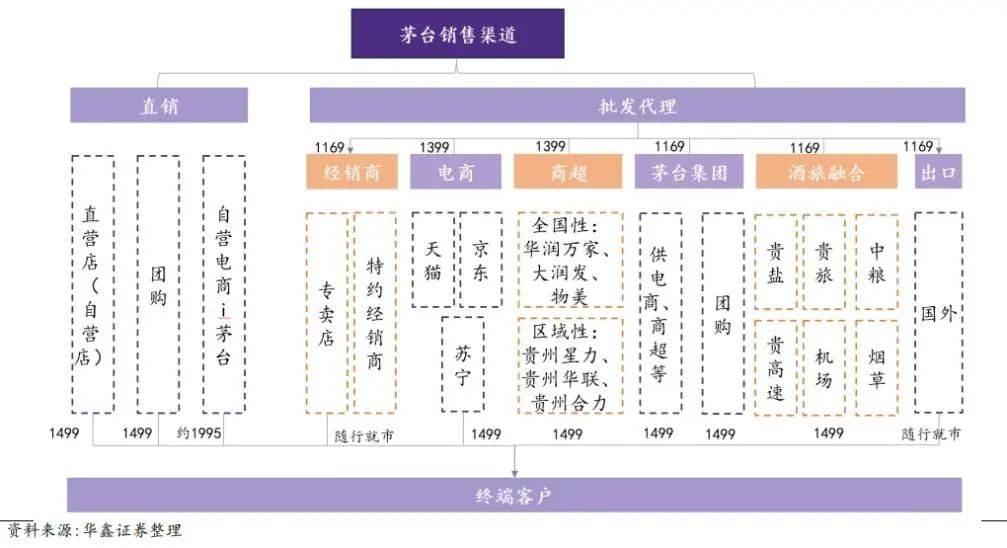

其次,茅台在市场供需关系中的微妙变化也不容忽视。长期以来,茅台通过严格控制出厂量和复杂的经销商体系,维持了市场的“紧平衡”。然而,近年来茅台加大了直销渠道的建设和放量,这一策略虽然旨在提升盈利能力、打击黄牛,但当供给端发生变化,而需求端又显露疲态时,价格下行成为了必然结果。

最后,茅台金融属性的褪色更是动摇了其价格的“锚点”。过去几年,茅台酒被赋予了过强的金融属性,大量社会资金将其视为投资标的,期待价格持续上涨。然而,这种建立在“永涨不跌”预期之上的“游戏”终究难以持续,当神话破灭,价格出现实质性、持续性的下跌。

茅台的成功并非仅源于一瓶酒本身,更是一套复杂的商业运作体系和品牌叙事的成功。然而,随着社会发展和代际更迭,年轻一代消费者的口味偏好、品牌认知和消费习惯正在发生变化,茅台的吸引力能否持续受到了质疑。

为了应对这一挑战,茅台尝试推出冰淇淋、巧克力等跨界产品,以及推广相对年轻化的产品系列,但其效果仍有待观察。品牌之外,茅台独特的产销体系与渠道管控也是其成功的关键。然而,随着直销渠道的加强,如何管理好增加的供应量而不冲击市场信心,成为了茅台必须解决的难题。

站在当前节点观察茅台,其价格的波动只是表象,背后是商业逻辑、市场环境和发展战略的深刻调整。需求结构的重塑与代际交替的压力、渠道改革的推进以及行业竞争格局的变化,都对茅台构成了严峻的挑战。

对于投资者而言,面对股价徘徊在1500元左右的茅台,需要更加冷静与审慎。投资茅台已不能再简单地视为持有“永恒资产”,必须认识到其周期性、市场风险和潜在的增长天花板。

茅台价格的波动甚至下跌,或许正是市场回归理性的前奏。它提醒我们,即便是最耀眼的商业神话,也终将回归真实的市场需求,寻找其真正的价值坐标。