同宇新材料股份有限公司(简称“同宇新材”)正步入创业板IPO注册阶段的关键时刻,然而其业绩却呈现出了令人担忧的下滑趋势,甚至可能还面临着大客户的订单削减。这家专注于电子树脂研发、生产和销售的企业,产品广泛应用于覆铜板制造,涵盖MDI改性环氧树脂、DOPO改性环氧树脂、高溴环氧树脂等多个系列。

据财务数据显示,同宇新材在2022年至2024年期间,营业收入分别为11.93亿元、8.86亿元和9.52亿元,年均复合增长率为负10.64%。净利润同样不容乐观,从2022年的1.88亿元逐年下滑至2024年的1.43亿元,年均复合增长率为负12.69%。更为严峻的是,2025年一季度的归母净利润预计为3314.9万元,同比下滑4.43%,扣非归母净利润为3304.52万元,同比下滑1%,这进一步加剧了市场对同宇新材成长性的担忧。

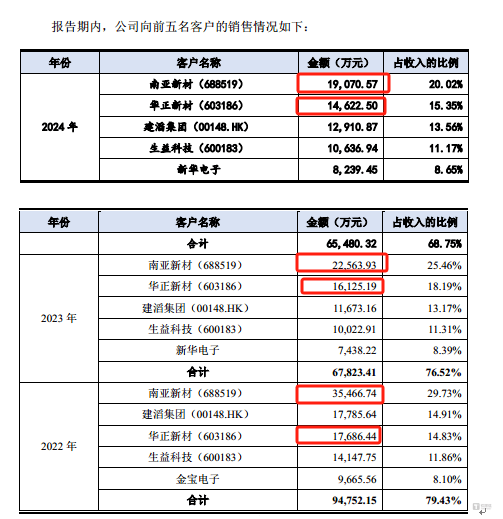

值得注意的是,在业绩持续下滑的同时,同宇新材似乎还失去了部分大客户的青睐。其前五大客户的销售收入占比极高,且呈现下降趋势。尤其是南亚新材和华正新材这两大主要客户,其采购量在同宇新材的总收入中逐年减少,尤其是南亚新材,2024年的订单量几乎减半。这一趋势无疑加剧了同宇新材的业绩压力。

同宇新材的产品销售单价也在全面下滑,然而其毛利率却保持高位。报告期内,公司毛利率分别为24.5%、27.91%和25.5%,远高于同行可比公司的平均值。与此同时,同宇新材的研发费用率却远低于行业水平,分别为1.25%、2.17%和2.27%,而同行可比公司的平均值则分别为4.15%、4.06%和5.43%。这种矛盾现象引发了市场对其财务数据的质疑。

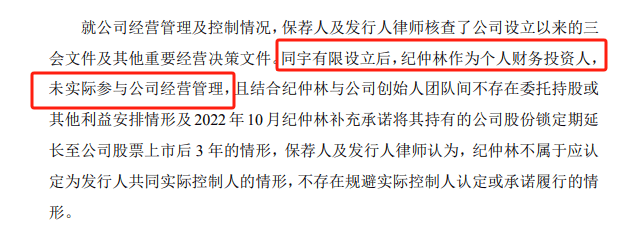

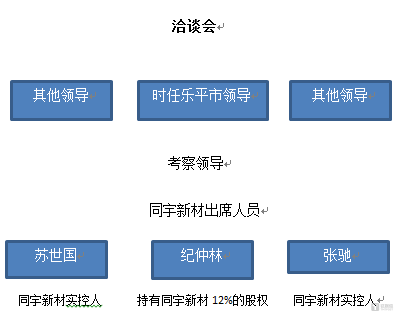

同宇新材的股权结构也备受关注。公司第三大股东纪仲林虽然未实际参与公司经营管理,但在一些重要场合中却占据了核心位置。例如,在公司与市领导的洽谈会上,纪仲林稳坐“C位”,这与公司官方描述的他作为个人财务投资人的身份形成了鲜明对比。纪仲林在公司成立时的出资额高达360万元,占注册资本的12%,并代其他股东出资了1240万元,这一举动也引发了市场对其股权是否存在代持的猜测。

尽管同宇新材在回复中表示,纪仲林与其他股东之间不存在股份代持或其他利益安排,但这一说法并未完全消除市场的疑虑。同宇新材能否在IPO之路上顺利前行,仍需时间给出答案。