用友网络近日公布了其2024年度的财务报告,数据揭示了这家企业正面临前所未有的挑战。据报告显示,用友网络去年全年营业收入为91.53亿元,与前一年度相比下滑了6.56%;净利润更是录得了-20.69亿元的亏损,同比下滑幅度高达121.76%。这一系列数字,无疑为用友网络的经营现状敲响了警钟。

与此同时,用友网络的管理层也经历了剧烈变动。自2025年初以来,公司总裁一职频繁更迭,从陈强兵到黄陈宏,再到王文京重新出山兼任总裁,这一系列人事调整无疑加剧了外界对用友网络未来发展的担忧。特别是黄陈宏,其在职时间甚至不足一个季度,如此短暂的任期也引发了诸多猜测。

除了管理层动荡外,用友网络的员工队伍也遭遇了大幅缩减。据媒体报道,去年用友网络裁员人数超过3000人,其中不乏在公司工作多年的老员工。这些核心员工的流失,无疑对用友网络的业务稳定性和客户关系维护构成了严峻挑战。

尽管业绩全线下滑,但用友网络在员工薪酬方面却保持了高速增长。数据显示,截至2024年末,用友网络人均薪酬同比增长了10.01%,达到36.0万元。然而,与此同时,人均创收和创利却出现了大幅下滑,特别是人均创利更是同比下降了159.99%。这种薪酬与业绩倒挂的现象,引发了外界对用友网络薪酬制度的质疑。

面对业绩下滑的困境,用友网络并未坐以待毙。公司近年来加速推进云服务转型,并加大了在大模型等新技术领域的投入。然而,这些努力并未立即转化为业绩的增长。数据显示,2024年用友网络云服务营收同比下降了3.4%,尽管付费客户数有所增加,但签约金额却未能同步提升。

用友网络在2025年初抓住了DeepSeek这一技术风口。公司迅速响应并宣布将DeepSeek技术融入其BIP产品中,这一举措一度推动了股价的大幅上涨。然而,随着AI风口的逐渐消散,用友网络的股价也开始回落。

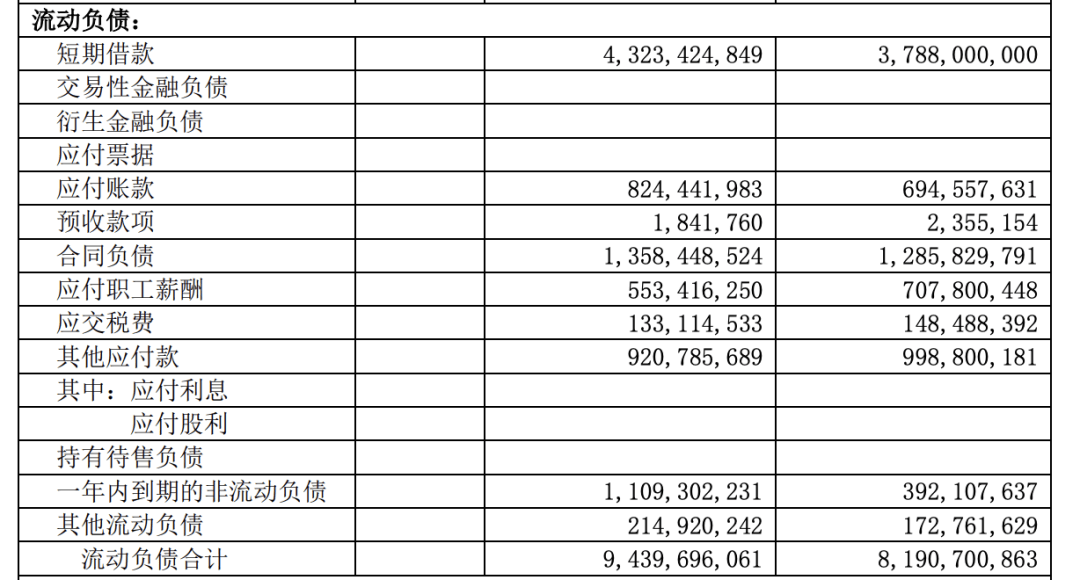

在财务方面,用友网络也面临着不小的压力。截至2024年末,公司总负债较年初增长了4.66%,资产负债率更是较年初增长了10.57个百分点。公司现金流状况也不容乐观,经营现金流量净额较期初大幅减少了201.10%。

尽管面临诸多挑战,但用友网络并未放弃努力。公司近年来持续加大研发投入,并推出了基于大模型的YonGPT技术。然而,这些努力能否转化为业绩的实质性增长,仍需时间的检验。

回顾用友网络近年来的发展历程,从管理层动荡到员工流失,再到业绩全线下滑和现金流压力,这家公司无疑正经历着前所未有的困境。然而,面对这些挑战,用友网络能否重振旗鼓、实现逆转,仍是一个未知数。