在最近的财报季中,谷歌母公司Alphabet的业绩表现引发了市场的广泛关注。尽管管理层对于未来的描述相对模糊,但一些核心信息仍然透露出公司在面对不确定性时的应对策略和业绩表现。

首先,Alphabet在第一季度的业绩表现明显强于市场预期,尤其是在盈利能力方面。经营利润率环比提升至34%,毛利率也达到59.7%,显示出公司在成本控制和盈利能力上的优化。同时,销售费用同比下滑,继续受到严格控制,而研发费用则继续扩张,同比增长14%。这一季度的员工增长主要集中在研发领域,新增了2400名员工。

为了稳定市场信心,Alphabet的管理层宣布了新增700亿美元的回购额度,并在一季度回购了151亿美元股票,派发了24亿美元的股息。考虑到当前市场环境的不确定性以及高投入对利润端的压力,管理层持续回购有望为估值提供支撑。尽管去年宣布的700亿回购额度还有近100亿未使用,但公司决定再次加码700亿,整体股东回报规模达到800亿。

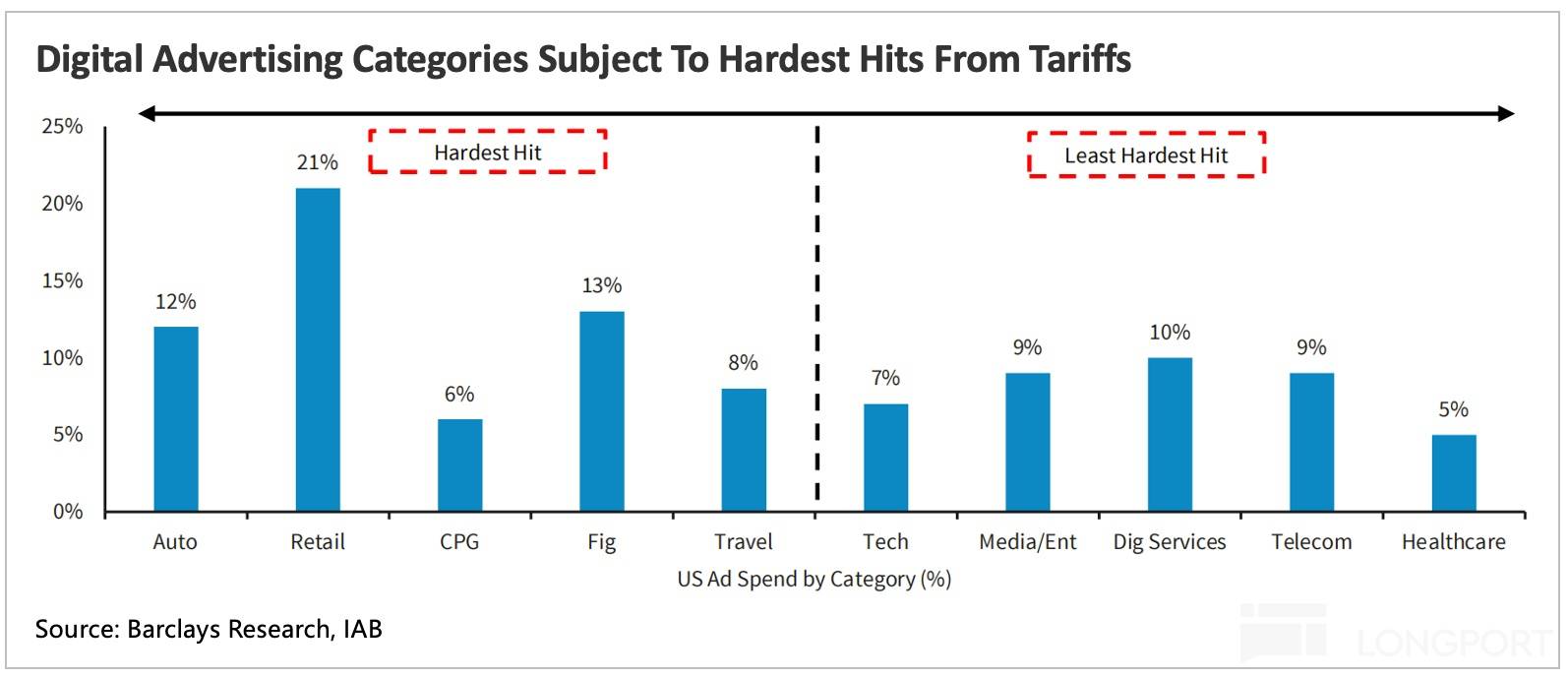

在广告业务方面,搜索广告的韧性相对更强,而YouTube广告则因为品牌广告占比不低,增长放缓速度更快。联盟广告则最不具竞争力,继续同比下滑。尽管广告收入略超预期,但增长放缓的趋势并未改变。这主要反映了2月以来美国本土消费边际转弱,商家投放预算的调整。在谷歌的广告生态中,旅游、医疗等服务消费广告占比较低,使得零售、快消等消费类广告的实际影响程度相对较低。

然而,进入第二季度,关税问题的不确定性仍然存在。尤其是在谷歌广告中占比不低的汽车、旅游广告,可能会受到关税的影响,逆转第一季度的强劲趋势,加大第二季度及全年的压力。因此,市场对于谷歌未来的业绩预期存在不确定性。

在云业务方面,Alphabet保持了高增长,一季度同比增速达到28%,经营利润率也有所提升。尽管市场对其增势有信心,但近期GCP Next大会上提到,由于大环境的影响,部分客户需求出现降温。由于AI算力改革以及入口的抢夺战加快进度,云业务也面临着新的挑战。

除了广告和云业务外,Alphabet的其他收入也超预期。一季度,其他收入在走过Pixel 9销售周期扰动后增速反弹,其中YouTube和Google one的订阅收入增长贡献了主要动力。

在当前的市场环境下,贸易战对广告行业的影响尤为显著。不仅因为美国零售快消过度依赖进口,还因为地缘风险上升导致旅游、金融等服务消费受到影响。营销活动的支出通常是公司最先削减的类目之一,因此广告行业自然首当其冲。

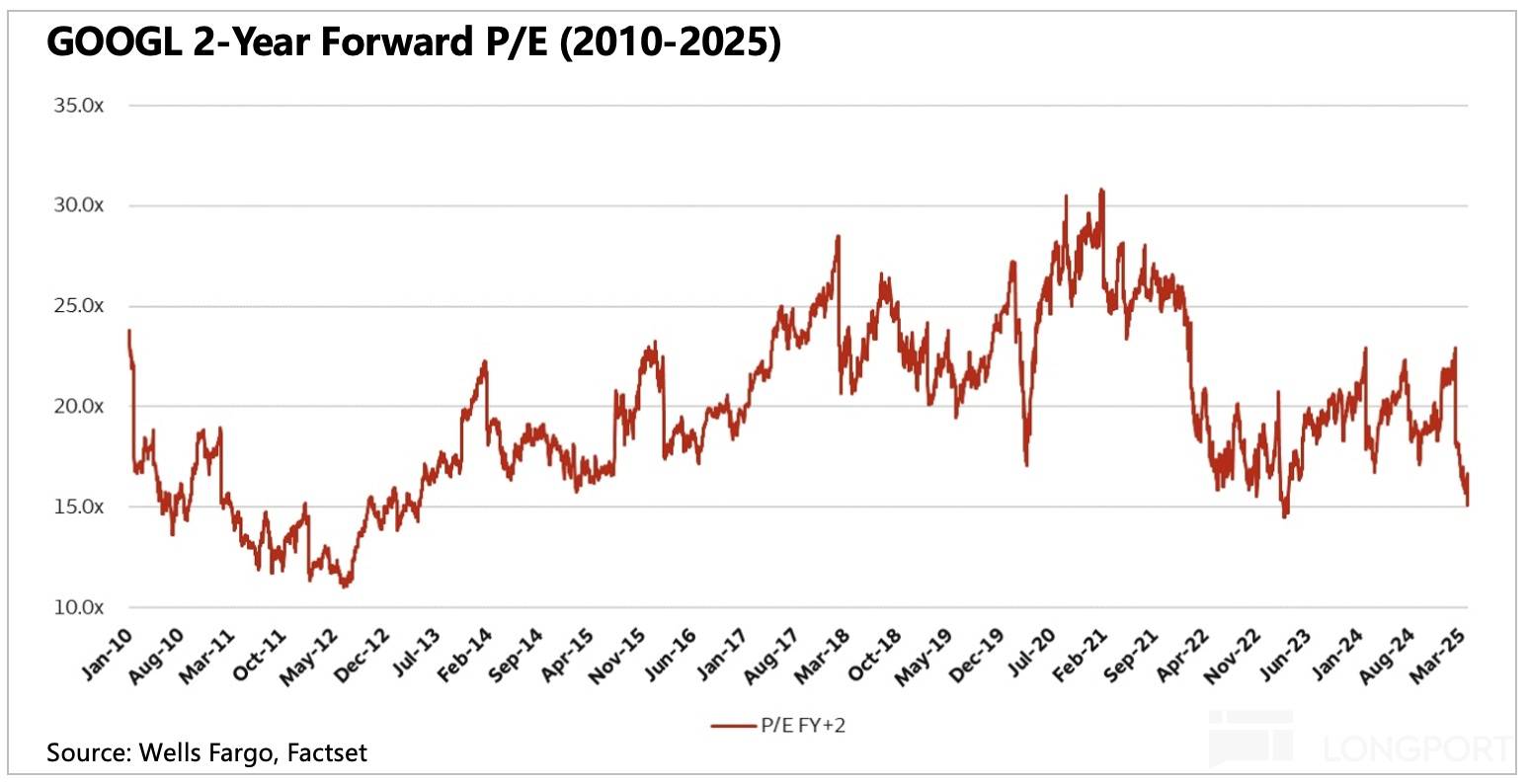

尽管市场预期存在不确定性,但市场对谷歌今年的业绩预期调整幅度并不大,约为3%-5%。然而,估值已经“暂时性”地锚定在历史上的底部承压点——2012年和2022年的水平。这两年都是谷歌业绩承压的时期,尤其是利润表现不佳。因此,只要关税战不再有新的恶化,这里可以视为一个短期情绪面触底的拐点位。

然而,要期待持续向上修复的动力,还需要依赖基本面的改善。尽管在广告承压期,效果广告的大平台相对优势会更突出,但今年市场仍然保持谨慎态度。一方面,关税无论多少总会有落地,对实体经济的伤害已经造成,且至少在今年,“不确定性”的达摩克利斯之剑会压制商家增加营销的意愿。另一方面,关于AI的军备竞赛仍在开展,谷歌的投入预期并未因DeepSeek带来的算力通缩而调整。

随着AI发展速度不断刷新预期,谷歌的搜索也面临着入口侵蚀的风险。尽管AI Overview对提高搜索活跃度有帮助,但从商家视角来看,搜索量增加并不代表预算绝对额一定增加。以ChatGPT为首的AI平台入口仍然是传统搜索引擎中长期的威胁。

最后,关于谷歌反垄断诉讼案的听证会也在进行中。这一因素也对公司的估值和市场表现产生一定影响。

综合来看,Alphabet在面对不确定性时,通过优化成本控制、回购股票以及加强研发投入等策略来稳定市场信心。然而,未来的业绩表现仍然存在不确定性,需要继续关注关税问题、AI发展以及反垄断诉讼案等因素对公司的影响。