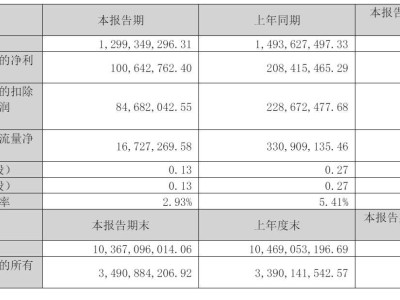

珀莱雅,这家被誉为国货美妆领军者的企业,近日发布了其最新的财报,尽管在营收和利润上均实现了增长,但背后却隐藏着令人担忧的增长困境。

珀莱雅目前主要依靠其核心品牌拉动整体增长,然而,除了这一主品牌外,其他品牌并未能成功脱颖而出,显示出公司在品牌多元化上的乏力。特别是曾被寄予厚望的第二增长曲线品牌“彩棠”,尽管去年收入有所增长,但增速已大幅下滑,难以为公司带来持续的增长动力。

从产品端来看,珀莱雅面临着青黄不接的问题。除了主品牌和彩棠外,其他自有品牌的营收均未能达到5亿元,未能形成有效的市场影响力。尽管有一个品牌原色波塔实现了爆发式增长,但由于数据对比受限,其对公司整体营收的贡献仍然有限。

在渠道方面,珀莱雅同样面临着多元化的挑战。公司早期凭借敏锐的市场洞察力,抓住了直播电商和社交媒体的机遇,实现了线上销售的快速增长。然而,随着网购用户增量的放缓和互联网流量红利的减弱,线上渠道的增长压力逐渐增大。为了应对这一挑战,珀莱雅重启了线下渠道,但效果并不理想。尽管线下收入扭转了下滑态势,但增速缓慢,且对公司整体营收的贡献仍然微不足道。

财报显示,珀莱雅对线上渠道的依赖度仍在增加,线上营收占比高达95%以上。这种严重依赖线上渠道的情况,导致公司应收账款激增,回款速度变慢。特别是与京东等头部电商平台的合作,使得公司应收账款周转率大幅下降。

在销售策略上,珀莱雅似乎也在面临困境。去年第四季度,公司三大类产品售价均出现下滑,其中护肤类产品的平均售价同比下降了8%以上。这可能是由于公司为了维持增长,不得不采取以价换量的方式,通过降低产品价格来刺激销量。然而,这种做法可能会损害公司的品牌形象和盈利能力。

令人意外的是,尽管高端产品销量下滑,珀莱雅的毛利率却有所提升。这并非因为公司高端化战略的成功,而是因为运费率的下降。在快递行业价格战愈演愈烈的背景下,珀莱雅作为线上营收占比超95%的企业,确实从中受益匪浅。然而,这种成本优势能否持续,仍然是一个未知数。

与此同时,珀莱雅在研发上的投入却显得相对吝啬。去年,公司研发费用仅占营收的不到2%,而销售费用则高达近50%。这种重销售、轻研发的策略,无疑会削弱公司的创新能力,进而影响其持续打造爆品的能力。这也解释了为什么珀莱雅在品牌多元化和高端化方面进展缓慢。

珀莱雅目前的困境并非一朝一夕形成的,而是多年来发展路径依赖的结果。如果公司无法通过创新突破现有的增长瓶颈,继续依赖线上电商和价格战来维持增长,那么在未来,珀莱雅可能会面临更加严峻的挑战。