瑞幸咖啡近期如同开启了新品发布的“加速键”,几乎每周都有新产品问世,这一连串的动作背后,透露出的是瑞幸对于“大单品”策略的深切焦虑。

回溯至2021年4月,生椰拿铁横空出世,迅速占据了瑞幸的销售榜首位置,不仅帮助瑞幸摆脱了财务上的困境,更是一举将其推上了国内咖啡市场的龙头宝座。然而,好景不长,现制椰咖市场迎来了诸多新兴品牌的激烈竞争,如库迪、幸运咖等,它们同样瞄准了“椰子”这一核心元素,试图在消费者心中占据一席之地。

面对如此压力,瑞幸迫切希望寻找到下一个能够引领潮流的大单品,这也是其新品推出速度远超业界平均水平的原因之一。瑞幸正试图通过高频次上新、低价策略以及强大的营销策略,再次复制生椰拿铁的成功路径。

然而,一个不容忽视的事实是,瑞幸不能没有生椰拿铁,但也不能仅依靠生椰拿铁。那么,这种近乎“腹泻式”的上新模式,真的能够为瑞幸带来下一个爆款吗?

瑞幸的新品发布策略,呈现出高频次、强复购以及品类聚焦的特点。在短短4个月内,瑞幸推出了22款新品(包括返场),平均每月推出5.5款,这一速度远超其他品牌。从价格层面来看,瑞幸的新品策略采取了低价引流与高价利润产品并行的模式,9.9元的引流产品与12元以上的利润产品相互补充。

为了吸引不同层次的消费者,瑞幸采取了低价吸引尝鲜客群,再用中高价满足消费升级需求的策略。例如,鲜萃轻轻茉莉和大西瓜生椰冷萃等低价产品,以及轻咖柠檬茶和葡萄柠檬茶等高价产品。这些新品每个月都有自己的主题,如2月推出的黄油、话梅系列,3月主打茶饮,4月则回归生椰系列并尝试水果茶。

尽管新品繁多,但瑞幸的新品思路主要可以概括为三个方向:果咖、奶咖和椰咖。其中,水果相关的组合无论是好评率还是市场反响都相对较低,而奶咖和椰咖则备受好评。并且,创新产品形态与生椰拿铁越接近,成为爆品的可能性就越高,这也再次印证了厚重口感的小甜水是瑞幸的爆款密码。

围绕椰子的高速上新,更像是一种防御策略,旨在塑造“椰子=瑞幸”的品牌形象。例如,瑞幸与付航合作拍摄的椰子岛视频,便是这一策略的体现。付航的接地气人设与瑞幸的朋克养生标签相契合,有效增强了年轻用户的认同感,同时也为瑞幸带来了新受众。更重要的是,在椰子赛道竞争日益激烈的情况下,瑞幸亟需巩固其在椰咖领域的正统地位。

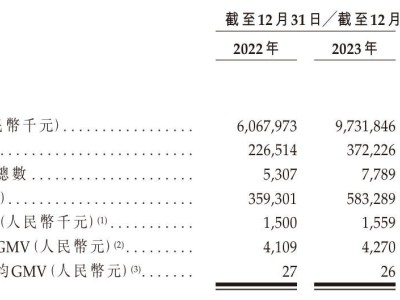

然而,缺乏新爆款的瑞幸,营收能力已经接近天花板。根据2024年财报,瑞幸全年营收达到344.75亿元人民币,同比增长38.4%,净利润为29.32亿元,同比增长3%。尽管表面上有所增长,但值得注意的是,营收增长主要得益于开店扩张,同店销售额却下降了16.7%,且这一趋势在全年持续。原材料成本上涨以及价格战导致的平均售价下跌,都给瑞幸带来了不小的业绩压力。

爆款产品的打造通常分为两类:营销爆品和复购爆品。瑞幸在打造营销爆品方面颇为成功,如酱香拿铁首日销量突破500万杯,黄玫瑰拿铁首周销量突破1100万杯。然而,瑞幸真正需要解决的是,如何将这些流量转化为持续的复购。

既然“椰子”是瑞幸最成功的版本答案,那么围绕椰子的营销就不会是短期行为。未来,瑞幸很可能会继续强化“椰子=瑞幸”的品牌形象,推出更多与椰子相关的产品。

按照这个逻辑,下一款大单品同样需要与口味成瘾性、长期流量词以及情绪价值紧密相关。对于瑞幸来说,虽然轻乳茶、果茶等生态位已被占据,但椰子却是其独有的优势。因此,下一款大单品很有可能会继续基于椰基进行开发。

在寻找长期流量词的过程中,“养生”和“时令关键词”都是值得探索的方向。例如,奈雪与库迪合作的“阿胶养生系列”满足了消费者对健康和养生的需求,而“龙井”“桂花”等季节关键词则能将品牌与每个时令的流量词相结合,形成周期性的产品矩阵。附加在产品上的意象关键词,本身就能提供情绪价值,毕竟对口味的期待往往比口味本身更加重要。