在今年的IPO市场中,沪上阿姨如同一颗闪耀的新星,凭借其在下沉市场的现制奶茶业务,成功吸引了市场的广泛关注。这家主打加盟模式的品牌,不仅在门店数量上实现了快速增长,更在业绩上取得了令人瞩目的成绩。

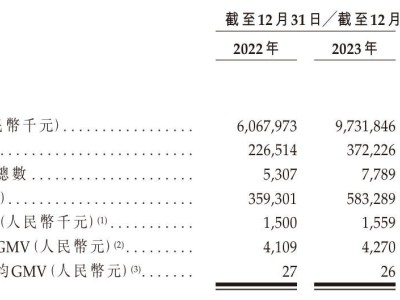

沪上阿姨的崛起之路,堪称一部加盟扩张的传奇。据招股书显示,其门店数量从2022年底的5307家迅速扩张至2024年底的9176家,其中超过99.7%为加盟店,遍布全国300多个城市,尤以三线及以下城市为重心。这一迅猛的扩张势头,直接推动了其营收和GMV的持续增长。

财务数据显示,沪上阿姨的营收从2021年的16.4亿元增长至2023年的33.48亿元,年复合增长率显著。而2024年,尽管面临行业竞争加剧等挑战,其全年营收仍达到了32.85亿元。GMV方面,同样呈现出稳步增长的趋势,从2022年的60.68亿元增长至2024年的107.36亿元。

然而,在光鲜的业绩背后,沪上阿姨也面临着不少挑战。首当其冲的是单店日均交易额的持续下滑,2024年上半年仅为3764元。同时,加盟商对成本分摊机制的争议不断升级,行业整体单店GMV也已连续两年下滑。这些迹象表明,沪上阿姨的加盟模式在快速扩张的同时,也面临着效率与成本的双重考验。

沪上阿姨的加盟商生态也呈现出脆弱性。尽管多数加盟商开设了多家门店,但闭店率却在持续攀升。2023年闭店率为7.7%,高于其他茶饮主流品牌。2024年上半年,关闭的加盟店数量更是达到了531家,占总门店数的6%。这一数据无疑给沪上阿姨的加盟模式敲响了警钟。

与蜜雪冰城等竞争对手相比,沪上阿姨在供应链自主性方面也存在明显短板。蜜雪冰城能够实现核心原料自产,采购网络覆盖全球,成本控制能力较强。而沪上阿姨则依赖第三方供应商和仓储,冷链覆盖率不足,导致成本控制能力较弱。这不仅影响了其价格竞争力,也限制了其未来的发展空间。

在盈利能力方面,沪上阿姨同样面临着波动。2023年净利润同比激增159.5%至3.88亿元,但2024年又重新下滑至3.29亿元。尽管非国际财务报告准则下的调整后净利润实现增长,显示出盈利质量有所改善,但长期仍需解决单店效率下滑的根本问题。

值得注意的是,沪上阿姨在收入结构上存在一定失衡。过度依赖加盟商采购的商业模式,使得其面临较大的脆弱性。一旦加盟商出现大规模流失或盈利能力下降,将对其业绩产生直接影响。因此,沪上阿姨亟需优化收入结构,提升供应链效率,以增强自身的抗风险能力。

面对下沉市场的激烈竞争,沪上阿姨采取了低价策略以抢占市场份额。然而,这一策略并未取得预期的效果。其“轻享版”品牌概念虽然升级至2.0版本,并推出了“茶瀑布”等新品,但截至2024年底,轻享版GMV仅占总GMV的不足2%,尚未形成规模效应。与此同时,蜜雪冰城凭借极致低价在下沉市场占据绝对优势,给沪上阿姨带来了不小的压力。

在供应链方面,沪上阿姨也亟需升级。尽管其已拥有12个大仓储物流基地、4个设备仓库、8个新鲜农产品仓库和16个前置冷链仓库,但其中仍有部分由第三方营运。这限制了其供应链的稳定性和效率,也增加了其成本。因此,沪上阿姨需要加大在供应链方面的投入,提升冷链覆盖率,降低物流成本,以增强自身的竞争力。

沪上阿姨的IPO征程虽然取得了显著的成绩,但也面临着不少挑战。如何在快速扩张的同时保持效率和成本的平衡?如何优化收入结构并提升供应链效率?这些问题将是沪上阿姨未来需要重点解决的问题。只有解决了这些问题,沪上阿姨才能在下沉市场中站稳脚跟,实现可持续发展。