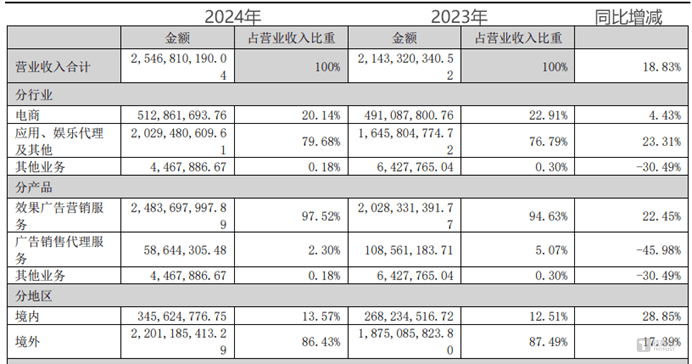

知名逆变器制造商科士达(股票代码:002518.SZ)近日公布了其2024年度财务报告,数据显示公司业绩遭遇显著下滑。据报告显示,科士达全年实现营业收入41.59亿元,与去年同期相比下降了23.54%;净利润为3.94亿元,同比大幅下滑53.38%;同时,公司的毛利率也减少了2.22个百分点。

这份成绩单远低于市场预期,揭示了光储行业正经历深度调整期的挑战。其中,户储业务的下滑成为拖累公司整体营收和净利润的主要因素。智慧电源和数据中心业务的营收几乎停滞不前,光储充产品也仅实现了13.78亿元的营收,同比骤降49.43%。

科士达的困境部分源于其对SolarEdge(SEDG.US)的高度依赖。作为科士达的重要客户,SolarEdge在2024年录得了惊人的131.13亿元人民币亏损,全年裁员超过2200人。SolarEdge的业绩崩塌直接影响了科士达的业绩表现,科士达来自该客户的销售额从2023年的12.06亿元锐减至2024年的2.22亿元,占比也从22.19%降至5.34%。

户储市场的萎缩也对科士达造成了严重影响。据SolarPower Europe的数据,2024年欧洲户储市场下滑了约26%,德国和意大利等主要市场均出现显著下滑。SolarEdge因库存积压和业绩不佳,已进行了三轮裁员。

科士达的各项业务毛利率也全面下滑,光储充产品的毛利率下降了8.07%,新能源业务的毛利率更是下滑超过40%。过度依赖运营商集采导致科士达在定价权上处于劣势,在泰国AIS、越南VNPT等客户的招标中,科士达的中标价较上一年度下降了18%。在智慧电源和数据中心业务上,科士达的营收几乎停滞,毛利率也下跌了2.44%。

回顾过去,科士达曾试图通过定增扩产来抓住海外储能市场的机遇。2022年和2023年,受俄乌危机和电价上涨等因素影响,海外储能市场迎来爆发式增长,科士达等逆变器厂商纷纷发布定增预案。然而,科士达的定增计划却遭遇了市场和监管的双重压力。最初,科士达计划募资23.73亿元,但在交易所对其募资必要性的质疑下,科士达最终将募资金额下调至12.51亿元,并缩减了投资项目。然而,随着市场迅速遇冷和监管力度的加强,科士达在2024年7月底撤回了定增计划。

如今,科士达面临着融资渠道收紧和盈利能力考验的双重压力。截至2024年底,科士达不受限的货币资金余额仅为4.2亿元,而应收账款高达15.3亿元,负债率为38.32%。在行业寒冬中,科士达似乎已被前期的激进扩张所困。

科士达在AI浪潮中的表现也并不尽如人意。尽管人工智能、云计算和大数据技术的发展推动了算力需求的增长,但科士达作为数据中心基础设施建设的重要供应商,其主业电源业务并未迎来高速增长。这主要归因于数据中心基础设施投资的高潮已经告一段落,以及供电系统的安全和效率提升仍处于缓慢阶段。

整体来看,2024年我国不间断电源(UPS)市场规模约为70亿元,增长速度仅为1%,市场竞争的加剧导致市场价格波动下降。