广州瑞立科密汽车电子股份有限公司(瑞立科密)在汽车电动化与智能化浪潮中,迈出了进军资本市场的关键步伐。近日,该公司宣布其首次公开发行(IPO)申请已获得深圳证券交易所审核通过。

自2020年从新三板摘牌后,瑞立科密便开始筹划A股上市之路。2021年7月,公司与中信证券签订辅导协议,经过两年多的精心准备,终于在2023年12月向深交所递交了主板IPO申请,并在一年多后顺利过会。

然而,瑞立科密的上市之旅并非一帆风顺。其业绩的稳定性、关联交易的复杂性以及募投项目的合理性等问题,都为公司的IPO之路增添了诸多不确定性。

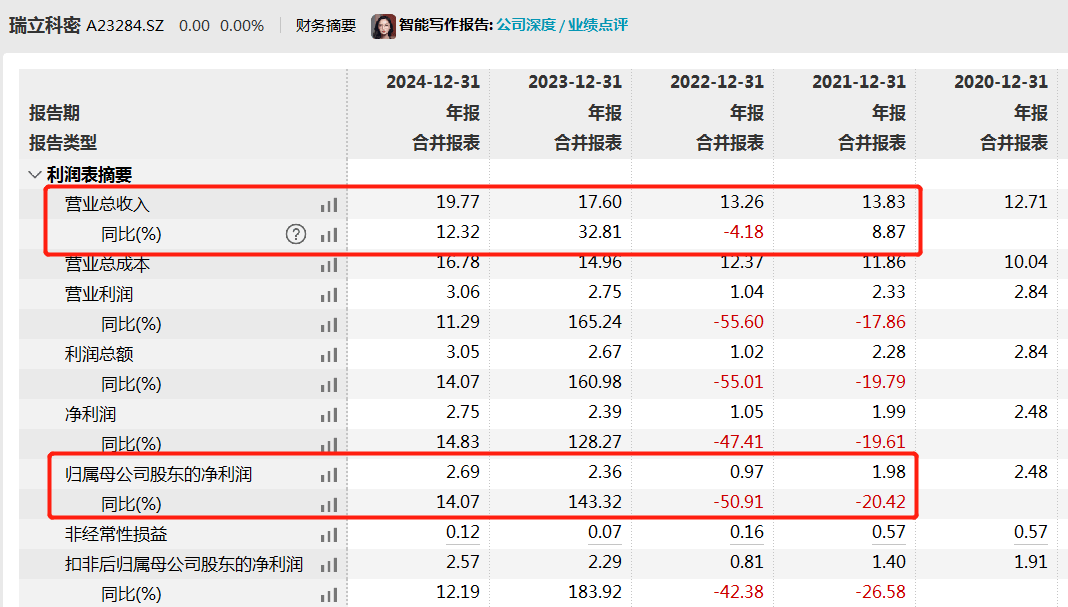

作为一家专注于机动车主动安全系统核心部件研发、生产和销售的企业,瑞立科密的产品已广泛应用于一汽解放、中国重汽、东风集团等国内主流整车企业,并远销欧美等地。然而,近年来公司的业绩波动较为明显。招股书显示,2022年至2024年,公司营业收入和归母净利润均呈现出先降后升的态势,尽管2023年和2024年有所增长,但增速已有所放缓。

新能源汽车市场的蓬勃发展也为瑞立科密带来了新的挑战。尽管公司已对吉利控股、三一集团等企业的新能源车型进行了批量配套,但新能源商用车领域的收入占比仍然偏少。随着新能源商用车市场的不断扩大,传统商用车市场被挤压,瑞立科密若不能快速响应市场趋势变化,其业务增长空间或将进一步受限。

在关联交易方面,瑞立科密与控股股东瑞立集团之间的交易也备受关注。瑞立集团不仅直接持有瑞立科密64.16%的股权,还曾是公司的大客户和供应商。为了减少关联交易,瑞立科密收购了瑞立集团下属的四家子公司。然而,这些收购交易存在较高的溢价,且部分被收购公司的业绩在收购后出现了下滑。这些关联交易引发了监管部门的连番追问,要求公司说明交易的背景、原因及合理性。

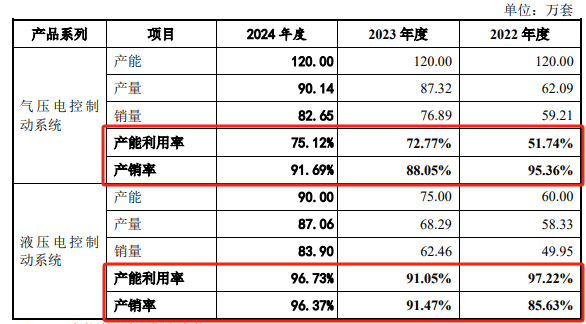

除了业绩波动和关联交易问题外,瑞立科密的募投项目合理性也备受质疑。招股书显示,公司拟募资15.22亿元用于大湾区汽车智能电控系统研发智造总部、研发中心建设项目和信息化建设项目。然而,公司的主要产品气压电控制动系统在报告期内并未满产满销,产能利用率和产销率均有所波动。在此情况下,大幅扩产的合理性存疑。

尽管瑞立科密在汽车电子领域拥有一定的技术实力和市场份额,但其上市之路仍面临诸多挑战。业绩的稳定性、关联交易的复杂性以及募投项目的合理性等问题都需要公司给出令人信服的解答。未来,瑞立科密能否顺利通关,我们将持续关注。