随着年报季的落幕,光伏行业的龙头们纷纷晒出了成绩单,其中的数字令人咋舌。如果说2024年的行业寒冬导致的亏损还算是在预料之内,那么2025年第一季度的业绩则无疑给行业从业者泼了一盆冷水。在政策推动的抢装潮下,光伏龙头们依然难以摆脱亏损的阴影,甚至交出了史上最惨淡的一季报。

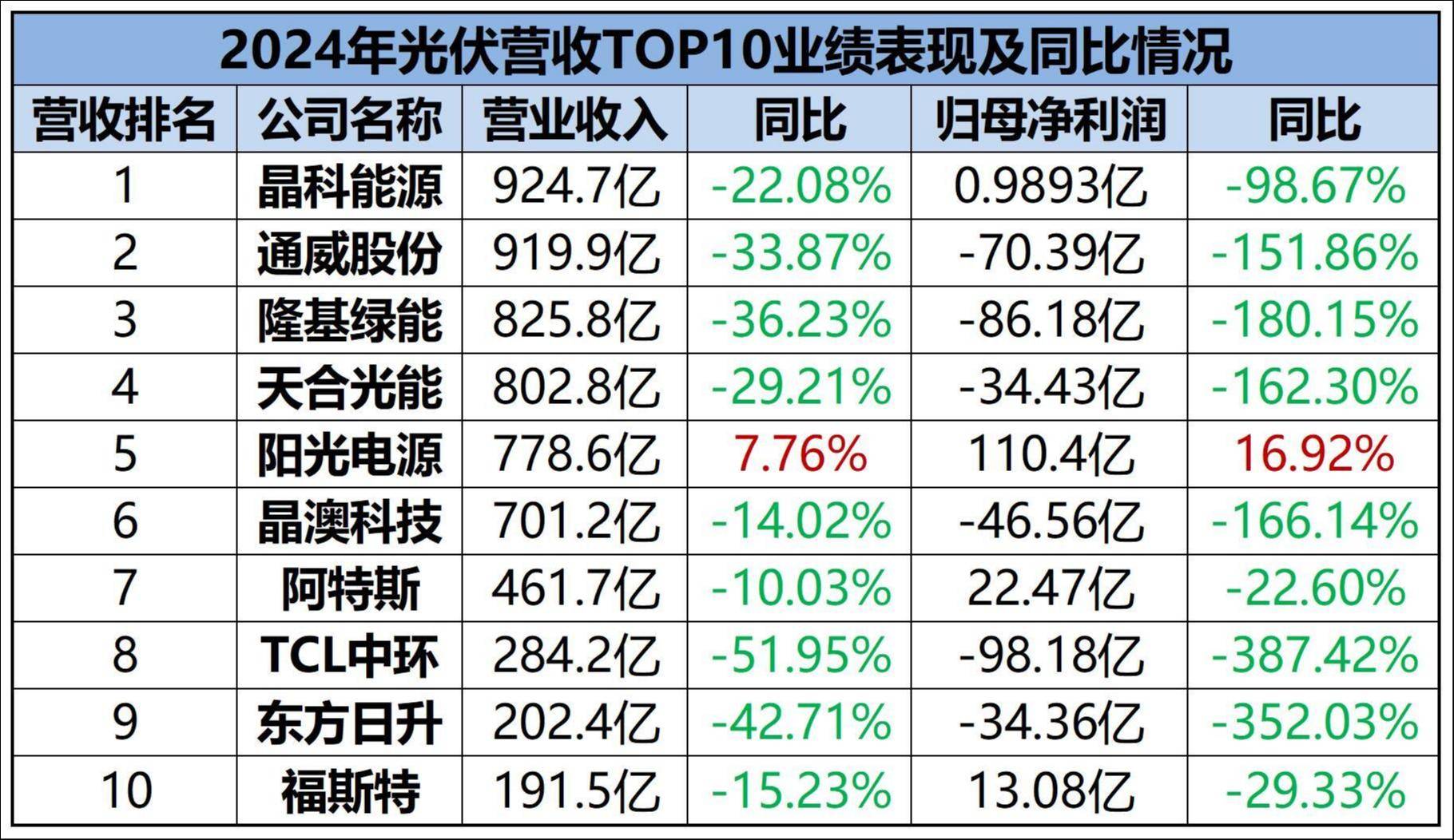

对比2024年与2023年的光伏制造板块营收前十的企业表现,可以清晰地看到行业变化的剧烈程度。2023年,尽管第四季度已经出现亏损的迹象,但多家龙头企业在全年业绩上依然创下了历史新高。晶科能源、天合光能营收跨过千亿大关,加上早已跻身千亿俱乐部的通威股份和隆基绿能,光伏板块“千亿俱乐部”成员数量达到了前所未有的四名。在TOP10中,有七家公司的营收保持增长,阳光电源的增长速度最快,达到了79.47%,晶科能源也超过了40%。归母净利润方面,尽管通威股份和隆基绿能同比下降,但仍保持在百亿以上,TOP10中有六家企业实现了增长。

然而,到了2024年,情况发生了翻天覆地的变化。营收千亿的企业已经消失,榜首也换了新面孔。从2019年到2023年,通威股份和隆基绿能连续五年轮换占据营收前二的位置,2024年晶科能源一举夺魁,通威股份和隆基绿能则各降一个位次,分别位列第二和第三。在营收TOP10中,除了阳光电源实现了7.76%的同比增长,其他公司同比均出现下降,即便是榜首的晶科能源也下降了22.08%。2023年TOP10中的电池龙头爱旭股份营收同比下降58.94%,排名跌至第20位。相比之下,辅材、辅料和设备企业的营收降幅较小或实现增长,排名普遍有所提升,其中辅材胶膜龙头福斯特冲进了TOP10。

从净利润表现来看,TOP10中的情况更加令人唏嘘。唯一实现利润增长的是逆变器龙头阳光电源,归母净利润达到了110.4亿,位居板块之首。该公司主营业务为光伏逆变器与储能产品,近年来下游电站投资开发逐年增加,相较于光伏四大主材(硅料、硅片、电池片、组件),其行情相对独立。而在主材企业中,有六家企业由盈转亏,其中三家企业亏损超过70亿,亏损最多的已接近百亿。晶科能源和阿特斯虽然保持盈利,但前者归母净利润降至0.9893亿,同比下降98.67%,后者同比下降22.6%,归母净利润为22.47亿。从年报来看,阿特斯的光伏业务承受极大压力,反倒是储能业务表现抢眼。辅材企业福斯特归母净利润为13.08亿元,但同比下降29.33%。总体来看,光伏营收TOP10合计净亏损达到了223.16亿。

实际上,如果按照归母净利润排列,板块TOP10依次是阳光电源、德业股份、捷佳伟创、晶盛机电、阿特斯、横店东磁、福斯特、奥特维、福莱特和迈为股份。虽然榜首阳光电源的归母净利润超过百亿,但从第二名德业股份开始,都在30亿以下,到第十名迈为股份仅剩9.26亿元。全板块近80家企业,近半陷入亏损。归母净利润前两名均为逆变器企业,三、四名是设备企业,即所谓的“卖铲人”。只有五、六名算是主材企业,但如前所述,阿特斯的储能业务更加亮眼。而即便是被认为韧性较强、能扛住周期压力的设备和辅材企业,业绩也明显分化。虽然捷佳伟创等设备企业逆势走强,实现营收翻倍、净利增长近70%,但除了阳光电源、德业股份和捷佳伟创,净利润TOP10中的其他企业净利同比表现最高仅微增1.36%,四家出现同比下滑,福莱特同比降幅高达63.52%。

产能过剩、高度内卷、价格战、降价潮以及国际贸易波动等因素,在过去一年多以来被无数次提及,作为光伏行业陷入寒冬的原因。隆基绿能在年报中将2024年称为“公司上市以来最困难的一年”,表示受行业供需错配、非理性低价竞争影响,行业各环节产品价格和毛利率大幅下降,导致公司营业收入、营业利润以及联营企业(光伏行业)投资收益大幅下降,计提的资产减值损失和信用减值损失同步增加。该公司在剖析外部客观困难的同时,也承认业绩不佳的内因是“经营管理中诸多失策的积累”,这些内因包括BC新品的研产销脱节、应对海外美国关税壁垒不及时等,其实同样也是行业技术迭代、竞争白热化、国际贸易波动加剧所致。

尽管市场对光伏行业2024年的惨淡状况早有预期,但对2025年一季度的表现依然抱有期待。主要原因是去年开始的减产在今年产生了一定效果,再加上年初密集出台的政策,尤其是推动了下游需求的激增。今年年初出台的两项政策——《分布式光伏发电开发建设管理办法》和《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,均设定了新老项目的时间节点划分,导致下游开发商需在两大节点前抢装一批项目,以锁定差价结算资格,规避投资风险和市场波动风险。下游久违地出现了“抢装潮”,对于光伏制造企业来说,一度出现供不应求的情况,价格也随之上涨。

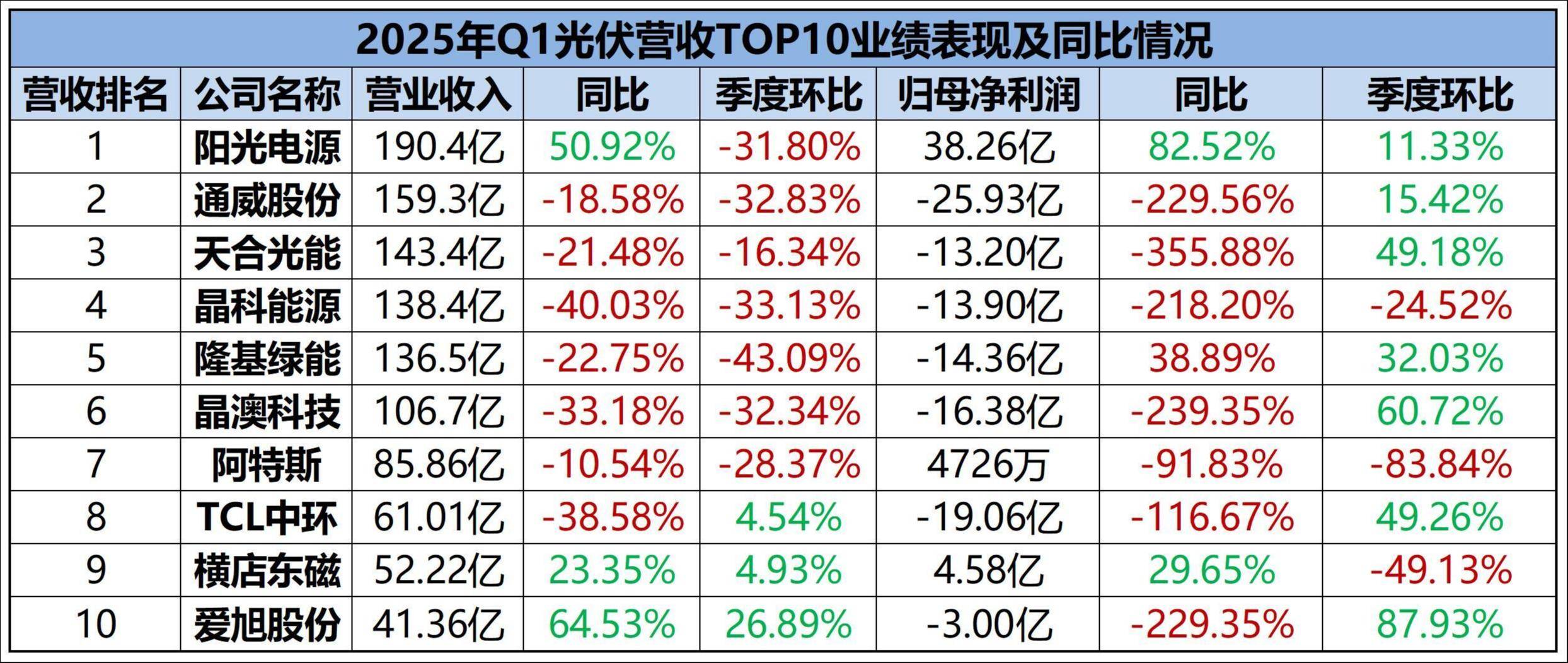

然而,从一季报来看,受上述价格影响最大的龙头企业们,业绩表现依然高度承压。在Q1营收TOP10中,逆变器龙头阳光电源以历史最佳一季报拿下营收和净利双榜首,其强势表现很大程度上得益于抢装带来的增量。但榜单2-7名的主材龙头,营收同比和环比均出现下降。考虑到今年Q1全国光伏装机59.71GW,同比新增30.5%,再加上各环节价格的上涨,这一表现显然并不理想。从目前公布的信息来看,海外市场出货受影响,减产、控产以及囤货待售减亏可能是主要影响因素。在归母净利润方面,TOP10中除阳光电源、横店东磁和隆基绿能外,其他主材龙头均遭遇大幅下滑,仅阿特斯险守盈利线,晶科能源也遭遇盈转亏。

与此同时,季度环比的表现更能反映出不同企业对行业变化的反应。TOP10中,阳光电源、通威股份、天合光能、隆基绿能、晶澳科技、TCL中环和爱旭股份环比好转,而晶科能源、阿特斯和横店东磁则走弱。有趣的是,好转的通常是去年业绩下跌较快的企业,而走弱的往往是去年韧性较强的企业。这一方面体现了行业危机的持续扩大,另一方面也反映出,2023年四季度开始亏损的企业,去年往往会进行较大的产销政策调整,重视清库存、降成本,而此前利润尚有保障的企业,尤其为了冲TOPCon新品的市占率,在产能和出货上更加激进,库存更多,跌价减值压力更大。在今年一季度行业技术路线竞争加剧,再加之政策变动后,利润受到更大冲击。不过,环比表现也和去年四季度的减值有关,不同企业在其中的操作策略也不尽相同。