近日,监管部门宣布将采取更为积极的措施来促进消费、扩大内需并强化国内市场的循环,旨在进一步激发我国庞大市场的活力和潜力。作为全国最大的消费市场之一,汽车市场的表现对于指导当前消费市场投资方向具有重要意义。

据企业预警通数据统计,截至4月底,已有26家汽车制造业企业发布了年报,其中4家为整车制造企业,其余22家为汽车零部件及配件制造商,这些企业的发债规模总计达到232.46亿元。

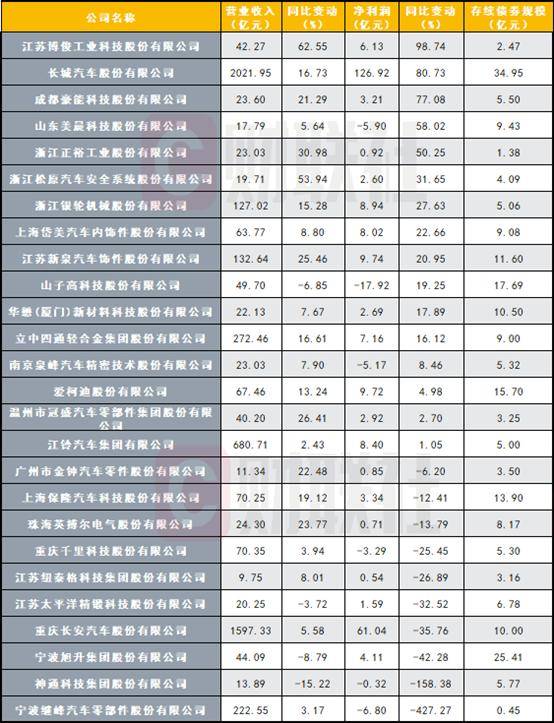

从整体行业表现来看,大部分汽车制造业企业的营收呈现上升趋势。长城汽车是其中的佼佼者,其营收增长了289.83亿元,实现了连续五年的营收规模增长,净利润也大幅增长80.73%,达到126.92亿元。然而,并非所有企业都表现出色,例如长安汽车就出现了近五年来首次净利润下滑。

在汽车制造业中,汽车零部件制造业是转债市场的核心板块之一,拥有较多的存量转债标的。该产业的上游领域包括钢铁、有色金属、电子元器件等多个行业,下游则主要应用于整车配套和售后服务市场。随着新能源汽车渗透率的不断提高,汽车行业正向智能化、电动化和轻量化方向发展,这催生了一系列区别于传统燃油车的新需求,如线控底盘、汽车电子等,同时也对传统领域如热管理系统、底盘系统、压铸件等提出了电动智能化升级的要求。

从营业收入数据来看,多数车企制造公司取得了营收增长。其中,江苏博俊工业科技股份有限公司的同比增速达到了62.55%,位居首位。然而,从增长绝对值来看,长城汽车的表现更为突出,其2024年营收增长了289.83亿元。长城汽车在年报中指出,国外营收同比增长51.11%,销售商品收到的现金同比大幅增加56.49%,公司整体偿债能力也有所上升。

汽车零部件制造业的景气度与汽车行业整体情况密切相关。根据中汽协的数据,2024年我国汽车产销量均再创新高,同比分别增长3.7%和4.5%。其中,新能源汽车的快速增长仍然是推动整车销量提升的关键因素,其产销量均首次突破1000万辆,渗透率也首次超过40%。在业内人士看来,当前政策驱动下的汽车行业营收表现仍有上行空间,特别是依托国内市场的新能源汽车产业链发债主体,其整体利润增长较大。

然而,并非所有车企制造商都表现出营收和净利润的双重增长。例如,重庆长安汽车股份有限公司虽然营收有所增加,但净利润却出现了下滑。长安汽车在年报中表示,这主要受到供应商付款政策、付款账期和海外出口关税增加等因素的影响,导致经营性现金流大幅减少。同样,宁波继峰汽车零部件股份有限公司在营收增速达到20.06%的同时,净利润却同比下滑了427.27%。公司表示,这主要受欧盟地区乘用车客户需求疲软以及格拉默出售美国TMD公司、欧洲裁员等因素的影响。

相比之下,江苏博俊工业科技股份有限公司则表现出色。该公司聚焦国内市场,营收增长62.55%的同时,净利润也同比大幅增长了98.74%。东方金诚评级公司在最新的评级报告中表示,这主要得益于下游整车厂商零部件需求的增加以及公司新增生产线的产能释放。